Interim Buchhalter: Altdaten prüfen, Verantwortung übernehmen statt Ausreden suchen

Wer als Interim Buchhalter ein Mandat im Mittelstand 2026 übernimmt, steht in 60 bis 80 Prozent der Fälle vor einem Berg an Altdaten, deren Qualität niemand aktuell verantwortet. Eröffnungsbilanzwerte stimmen nicht mit Vorjahres-Schlussständen überein, OPOS-Listen tragen Forderungen aus 2022, Anlagen-Buchwerte sind seit drei Jahren nicht mit der physischen Realität abgeglichen. Die typische Reaktion ist Ausweichen: „das war so”, „das hat der Vorgänger gemacht”, „das müssen wir später klären”. Diese Antworten kosten den Mandanten in jedem Folgemonat Zeit und Geld. Verantwortung übernehmen heißt: in den ersten zehn Mandatstagen einen Altdaten-Befund schreiben, mit Bewertung, Korrekturplan und schriftlicher Übergabe an die Linie.

Dieser Beitrag zeigt, was ein professioneller Altdaten-Check im Mittelstand 2026 enthält, welche Verantwortungs-Logik den Unterschied zwischen Interim-Stellvertretung und Interim-Stabilisierung macht und ein Praxisbeispiel aus dem Maschinenbau mit fünf Tagen Diagnose plus 25 Tagen Korrektur, das in einem Jahr 14 Audit-Findings auf zwei senkt.

Warum Altdaten im Mittelstand 2026 das systematisch unterschätzte Risiko sind

Drei Muster aus 2026er Mandatszahlen zeigen die Bedeutung. Erstens, die „stille Eröffnungsbilanz-Differenz”: Vorjahres-Schlussstand 2024 zu Eröffnungsbilanz 2025 stimmt um 4.500 bis 28.000 Euro nicht überein, weil Korrekturbuchungen 2024 nicht vorgetragen wurden. Wirkung: Jeder Folge-Monatsabschluss 2025 enthält diese Differenz, und der Wirtschaftsprüfer findet sie 18 Monate später im Jahresabschluss. Zweitens, die „eingefrorene Forderungsliste”: Forderungen aus 2022 bis 2024 stehen weiter offen, ohne Wertberichtigung, ohne Mahnwesen-Status. Wirkung: Bilanz zeigt zu hohe Aktiva, Wirtschaftsprüfer fordert Einzelfall-Liste plus Wertberichtigungen, oft 30 bis 80 Stunden Aufklärungsaufwand. Drittens, die „Anlagen-Phantom-Buchwerte”: Anlagen mit Buchwert 1 Euro stehen seit Jahren in der Bilanz, obwohl sie längst entsorgt sind. Wirkung: Audit-Finding plus steuerlicher Korrekturbedarf.

Die drei Muster sind nicht „seltene Sonderfälle”, sondern alltägliche Begleiter im Mittelstand 2026. Sie entstehen typisch nach Personalwechseln, ERP-Migrationen oder Wachstumsphasen, in denen die Buchhaltung „erstmal weitermacht” und die Altdaten in den Stapel rutschen. Die GoBD-Aktualisierung vom 14. Juli 2025 hat zudem die Anforderungen an die Verfahrensdokumentation und an die Überleitbarkeit von Altdaten verschärft, was den Druck zusätzlich erhöht. Wer den breiteren Diagnose-Rahmen für CFOs sucht, findet ihn unter Buchhaltungsprozesse optimieren: Fünf Warnsignale.

Was ein professioneller Altdaten-Check enthält

Block 1: Eröffnungsbilanz-Identität. Schlussstände Vorjahr je Konto gegen Eröffnungssalden aktuelles Jahr. Differenzen über 100 Euro pro Konto sind Pflicht-Klärung. Aufwand: 0,5 bis 1 Personentag bei normaler Kontenanzahl im Mittelstand. Methode: Saldenliste 31.12. Vorjahr neben Saldenliste 01.01. aktuell stellen, automatisch Differenzen bilden, Ausreißer prüfen.

Block 2: OPOS-Liste Debitoren plus Kreditoren. Alle offenen Posten älter als 90 Tage einzeln prüfen, mit drei Kategorien: bezahlt aber nicht ausgebucht, real offen, Storno-Bedarf. Aufwand: 1 bis 3 Personentage je nach Mandantengröße. Methode: OPOS-Export aus ERP, Mahnstatus prüfen, Ansprechpartner pro Position dokumentieren.

Block 3: Anlagen-Realabgleich. Anlagenverzeichnis gegen physische Realität abgleichen, mit Lager-Begehung wo anwendbar. Buchwerte unter 100 Euro einzeln prüfen, Ausbuchungs-Bedarf. Aufwand: 0,5 bis 2 Personentage. Methode: Anlagenverzeichnis ausdrucken, mit Lager-Inventur abgleichen, GwG-Pool prüfen.

Block 4: Periodenabgrenzungen Vorjahr. ARAP/PRAP aus Vorjahr gegen Realität prüfen: Sind die Aufwände tatsächlich angefallen? Mussten ARAP-Posten aufgelöst werden, die nicht aufgelöst wurden? Aufwand: 0,5 Personentage. Methode: ARAP/PRAP-Konten am 01.01. mit erwarteter Auflösung im Q1 abgleichen.

Block 5: Konten-Saldenpläne plus Buchungsprotokolle. Konten mit auffälligen Bewegungen im Vorjahres-Q4 prüfen (Storno-Häufungen, Buchungen am 31.12. mit Wertstellung 01.01.). Aufwand: 1 Personentag. Methode: Saldenpläne nach Buchungsdatum sortieren, Bewegungen über 1.000 Euro im letzten Quartal prüfen.

Block 6: Steuerlicher Übergang. USt-Voranmeldung Dezember Vorjahr mit Saldenliste abgleichen, Konten 1776 und 1780 prüfen. Aufwand: 0,5 Personentage. Methode: Dezember-Voranmeldung mit Konten-Salden abgleichen, Differenzen über 100 Euro klären.

Gesamt-Aufwand: 4 bis 8 Personentage Diagnose, abhängig von Mandantengröße. Ergebnis: schriftlicher Altdaten-Befund mit drei bis acht konkreten Korrekturpunkten, Aufwand-Schätzung pro Punkt, Verantwortungs-Zuweisung.

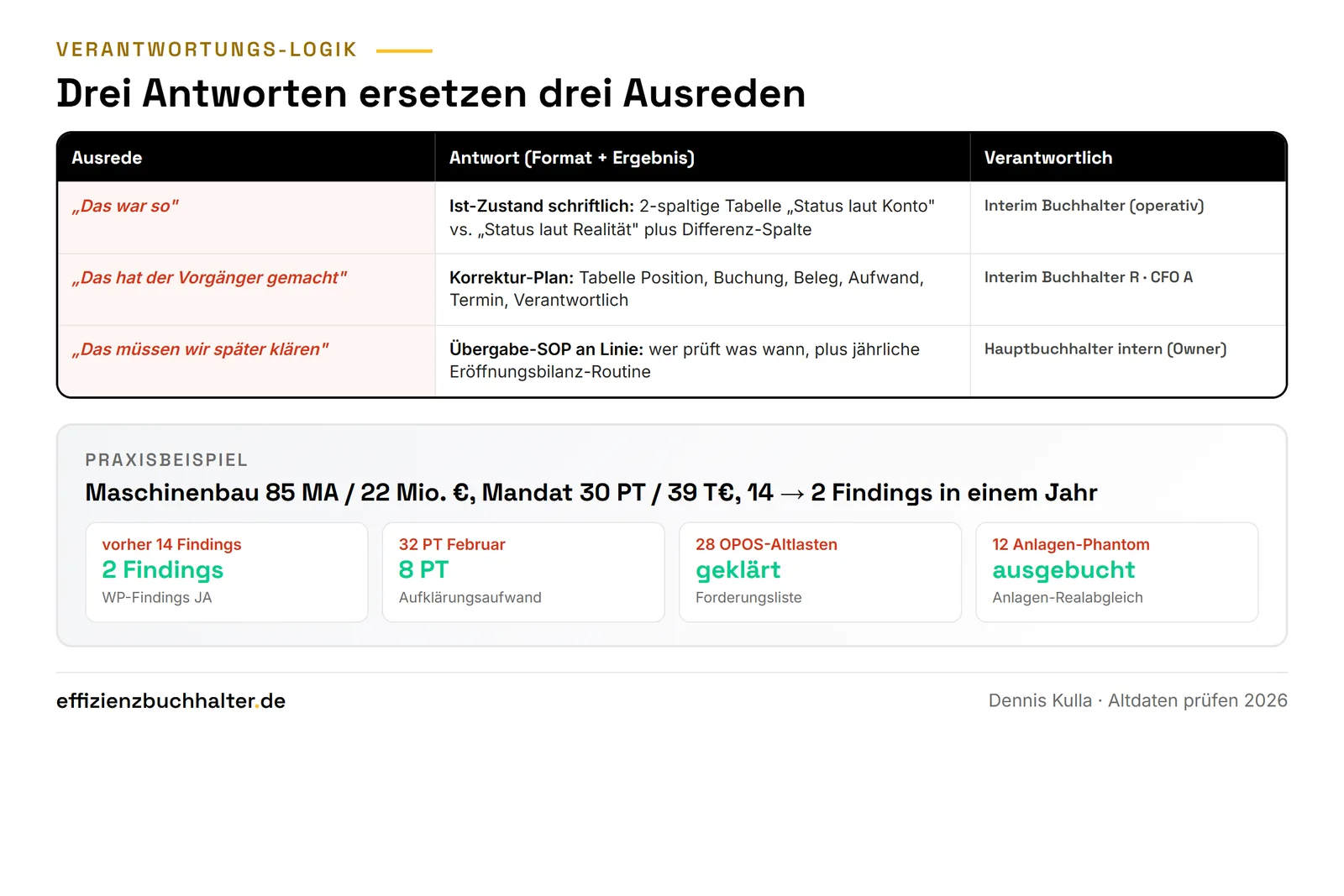

Die Verantwortungs-Logik: Drei Antworten ersetzen drei Ausreden

Antwort 1 ersetzt „das war so”: Klärung des Ist-Zustands schriftlich, ohne Schuldzuweisung an Vorgänger. Format: zweispaltige Tabelle mit „Status laut Konto” und „Status laut Realität” plus Differenz-Spalte. Verantwortlich: Interim Buchhalter im Mandat.

Antwort 2 ersetzt „das hat der Vorgänger gemacht”: Korrektur-Plan mit Buchungslogik, Aufwand und Termin. Format: Tabelle mit Position, Korrektur-Buchung, Beleg, Aufwand, Termin, Verantwortlich. Verantwortlich: Interim Buchhalter operativ, CFO accountable für Freigabe.

Antwort 3 ersetzt „das müssen wir später klären”: schriftliche Übergabe an die Linie mit Pflege-Logik. Format: SOP-Dokument mit „wer prüft was wann”, plus jährliche Eröffnungsbilanz-Identitäts-Routine. Verantwortlich: Hauptbuchhalter intern als Owner, Interim Buchhalter als Übergeber.

Diese drei Antworten ersetzen Ausreden durch Routinen. Sie verschieben die Verantwortung nicht zurück, sondern dokumentieren sie und verteilen sie regelbasiert. Detail-Logik zur RACI-Owner-Trennung unter Verantwortlichkeiten im Monatsabschluss.

Praxisbeispiel: Maschinenbau 85 Mitarbeiter, von 14 auf 2 Findings in einem Jahr

Ein Maschinenbau-Mittelständler mit 85 Mitarbeitern und 22 Millionen Euro Umsatz hatte Anfang 2026 einen 12 Monate offenen Hauptbuchhalter-Wechsel und 14 Findings im Jahresabschluss 2024. Drei Findings aus Eröffnungsbilanz-Differenzen, vier aus OPOS-Listen-Altlasten, drei aus Anlagen-Phantom-Buchwerten, vier weitere aus diversen Cut-Off-Themen.

Mandat über 30 Personentage, gestaffelt auf zwei Monate. Strecke A: Altdaten-Check in fünf Personentagen, dokumentiert in einem 18-seitigen Befund. Strecke B: 25 Personentage Korrektur in sechs Schwerpunkten: Eröffnungsbilanz korrigiert, OPOS-Liste auf 90 Tage gesäubert (28 Positionen ausgebucht, 14 wertberichtigt, 19 als real offen klassifiziert), Anlagen-Realabgleich (12 Positionen ausgebucht), ARAP/PRAP-Auflösung, USt-Abstimmung, Korrektur-Buchungsprotokoll. Strecke C: Übergabe an die neue Hauptbuchhalterin in drei Tagen mit SOP-Dokument plus jährlicher Eröffnungsbilanz-Routine.

Ergebnis im Folge-Jahresabschluss 2025: zwei Findings (von 14), Aufklärungsaufwand im Februar 2026 von 32 auf 8 Personentage reduziert, kein Honorar-Mehraufwand beim Wirtschaftsprüfer. Investition: 39.000 Euro Mandat. Nutzen: Hauptbuchhalterin startet auf einer sauberen Datenbasis, der Wirtschaftsprüfer äußert sich erstmals positiv im Management-Letter, die Geschäftsführung hat erstmals einen verlässlichen Eigenkapital-Spiegel zur Strategie-Diskussion.

Fazit

Altdaten-Prüfung im Mittelstand 2026 ist Pflicht-Routine bei jedem Interim-Mandat über 14 Tage Dauer. Sechs Blöcke (Eröffnungsbilanz, OPOS, Anlagen, ARAP/PRAP, Saldenpläne, USt-Übergang) decken in 90 Prozent der Fälle die typischen Altlasten ab. Aufwand 4 bis 8 Personentage Diagnose plus 15 bis 35 Personentage Korrektur, abhängig von der Schwere der Altlasten. Die Verantwortungs-Logik ersetzt drei Standard-Ausreden („das war so”, „das hat der Vorgänger gemacht”, „das müssen wir später klären”) durch drei Standard-Antworten (Ist-Zustand schriftlich, Korrektur-Plan mit Termin, Übergabe-SOP an die Linie). Wirkung im typischen Mittelstand: minus 8 bis 12 Audit-Findings im Folge-Jahresabschluss, minus 60 bis 80 Prozent Aufklärungsaufwand im Februar, kein Honorar-Mehraufwand beim Wirtschaftsprüfer. Wer als Mandant einen Interim Buchhalter ohne Altdaten-Check beschäftigt, bekommt Stellvertretung, aber keine Stabilisierung. Wer ihn mit Altdaten-Check beschäftigt, bekommt Routinen plus belastbare Datenbasis. Die GoBD-Aktualisierung vom 14. Juli 2025 hat den Druck zusätzlich erhöht, weil die Überleitbarkeit von Altdaten jetzt explizite Pflicht ist. Verantwortung übernehmen statt Ausreden suchen ist deshalb 2026 keine Stilfrage, sondern Audit-Voraussetzung.

Häufige Fragen

Wann braucht ein Interim-Mandat einen Altdaten-Check?

Bei jedem Mandat über 14 Tage Dauer mit Verantwortung über Buchungen, Bilanz oder Abschluss. Bei reinen 5-Tage-Vakanzbrücken reicht ein Eröffnungsbilanz-Spotcheck plus OPOS-Liste, ohne tiefen Anlagen-Realabgleich. Bei Mandaten zur Stabilisierung nach Hauptbuchhalter-Wechsel ist der vollständige Sechs-Blöcke-Check Pflicht. Bei reinen Projekt-Mandaten (zum Beispiel ERP-Einführung, Fast-Close-Aufbau) reicht ein gezielter Check der bereichsrelevanten Altdaten. Faustregel: Je länger das Mandat plus je breiter die Verantwortung, desto tiefer der Altdaten-Check.

Wer trägt Verantwortung für die identifizierten Altlasten?

Drei klare Trennungen: Den Befund verantwortet der Interim Buchhalter operativ. Die Freigabe der Korrektur-Buchungen verantwortet der CFO oder die Geschäftsführung accountable. Die Pflege ab Übergabe verantwortet der interne Hauptbuchhalter. Ohne diese Drei-Stufen-Trennung kippt die Verantwortung zurück auf den Interim Buchhalter, der nach Mandats-Ende verschwindet, und die Linie steht wieder vor dem Stapel. Steuerberater wirkt als Consulted bei steuerlichen Korrekturen mit, ist aber nicht Owner.

Welche Altlasten sind im Mittelstand 2026 am häufigsten?

In 70 Prozent der Mandate Eröffnungsbilanz-Differenzen unter 30.000 Euro pro Konto, weil Korrekturbuchungen Q4 nicht vollständig vorgetragen wurden. In 60 Prozent OPOS-Listen mit Altlasten älter als 12 Monate, oft Forderungen aus Wachstumsphasen 2022/2023. In 50 Prozent Anlagen-Phantom-Buchwerte aus nicht ausgebuchten Anlagen. Diese drei Muster sind die dominanten Altlasten, die zusammen 80 Prozent der typischen Audit-Findings im Folgejahr verursachen.

Wie lange dauert ein vollständiger Altdaten-Check im Mittelstand?

Bei Unternehmen mit 30 bis 80 Mitarbeitern typisch 4 bis 5 Personentage Diagnose plus 10 bis 20 Personentage Korrektur, abhängig von der Schwere der Altlasten. Bei 80 bis 200 Mitarbeitern typisch 5 bis 8 Personentage Diagnose plus 20 bis 40 Personentage Korrektur. Bei mehrstufiger Konsolidierung können es 10 bis 15 Personentage Diagnose werden. Die Korrektur kann in vielen Fällen parallel zum Tagesgeschäft laufen, wenn die Verantwortungs-Logik klar ist und die Linie über die Korrekturen schriftlich informiert ist.

Lohnt sich ein Altdaten-Check ohne aktuellen Mandanten-Auftrag?

Selten als Standalone-Check, weil ohne Mandanten-Auftrag die Korrekturphase fehlt und der Befund zur „Schublade” wird. Sinnvoll ist ein 14-Tage-Diagnose-Sprint vor dem eigentlichen Hauptmandat, der den Befund liefert und die Mandats-Größe konkretisiert. Investition für den Diagnose-Sprint typisch 18.000 bis 25.000 Euro, vollständig anrechenbar auf das Folgemandat. Wer einen Vakanzfall stabilisieren will und unsicher ist, ob sich ein Vollmandat lohnt, findet den Brücken-Ansatz unter Buchhalter kündigt: Fünf Schritte zur Interim-Brücke.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen im Mittelstand bei der professionellen Altdaten-Prüfung in den ersten zehn Mandatstagen, mit Sechs-Blöcke-Diagnose plus Korrektur-Plan plus Übergabe-SOP an die Linie. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss eine schriftliche Verantwortungs-Logik plus jährliche Eröffnungsbilanz-Routine. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie zusätzlich prüfen wollen, wie das Forderungsmanagement in den Altdaten audit-fest aufgearbeitet ist, lohnt sich ein Forderungsmanagement-Audit als Einstieg.

Wenn Sie für ein Interim-Mandat einen professionellen Altdaten-Check inklusive Verantwortungs-Logik aufsetzen oder eine bestehende OPOS-Liste systematisch säubern wollen, schreiben Sie eine Mail an [email protected] oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lassen sich die zwei dominanten Altlast-Muster identifizieren und ein Maßnahmenplan in der Reihenfolge Eröffnungsbilanz, OPOS, Anlagen skizzieren.