Buchhaltungsprozesse optimieren: Fünf Warnsignale für CFOs im Mittelstand

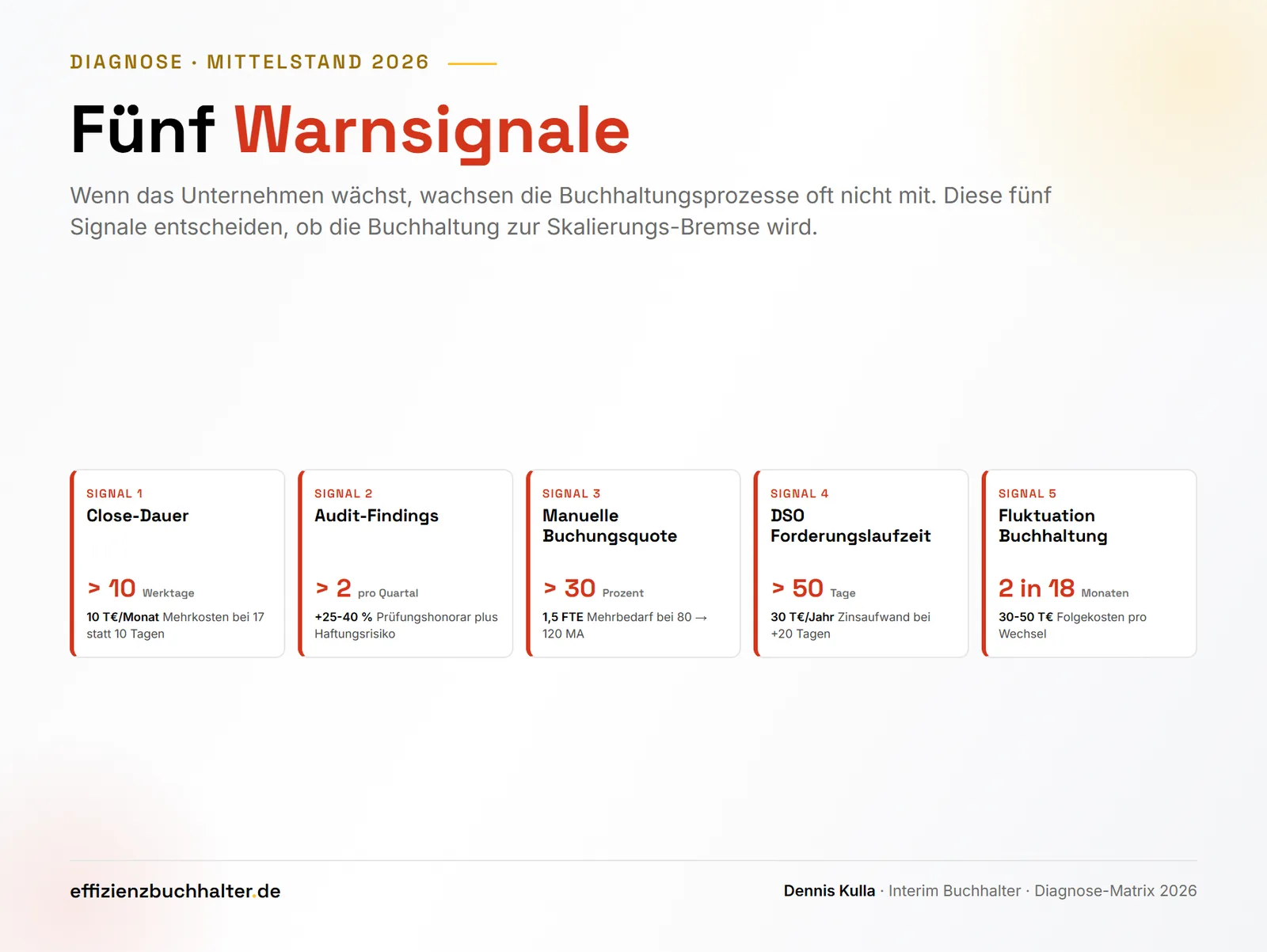

Wenn das Unternehmen wächst, wachsen die Buchhaltungsprozesse oft nicht mit. Im Mittelstand zwischen 30 und 200 Mitarbeitern entstehen die teuersten Schäden nicht durch fehlende Tools, sondern durch fünf typische Warnsignale, die zu lange ignoriert werden. Eine Close-Dauer von mehr als 10 Werktagen kostet Steuerungsfähigkeit. Mehr als zwei Audit-Findings pro Quartal kosten Geschäftsführer-Haftung. Eine manuelle Buchungsquote über 30 Prozent kostet Skalierung. Eine DSO über 50 Tage kostet Liquidität. Und Fluktuation in der Buchhaltung kostet jeweils 25.000 bis 40.000 Euro Vakanzschaden plus Wissen, das nicht dokumentiert war.

Dieser Beitrag stellt die fünf Warnsignale mit konkreten Schwellen und APQC-Benchmarks vor, zeigt pro Signal die Maßnahme mit Aufwand und Amortisation und ergänzt ein Praxisbeispiel aus dem Industriedienstleister-Segment. Ziel ist eine Diagnose-Matrix, die CFOs und Geschäftsführer in 30 Minuten für ihr Unternehmen anwenden können.

Warnsignal 1: Close-Dauer über zehn Werktage

Der monatliche Abschluss ist die zentrale Steuerungs-Routine im Finance. APQC-Benchmark 2026 für Mittelstandsunternehmen unter 100 Millionen Euro Umsatz: Median 10 Werktage, Top-Quartil 5 Tage, Bottom-Quartil 17 Tage. Wer 17 Tage braucht, hat das Reporting für Geschäftsführung und Bank im laufenden Folgemonat noch nicht fertig. Plan-Ist-Abweichungen werden zu spät sichtbar, Liquiditäts-Engpässe zu spät erkannt.

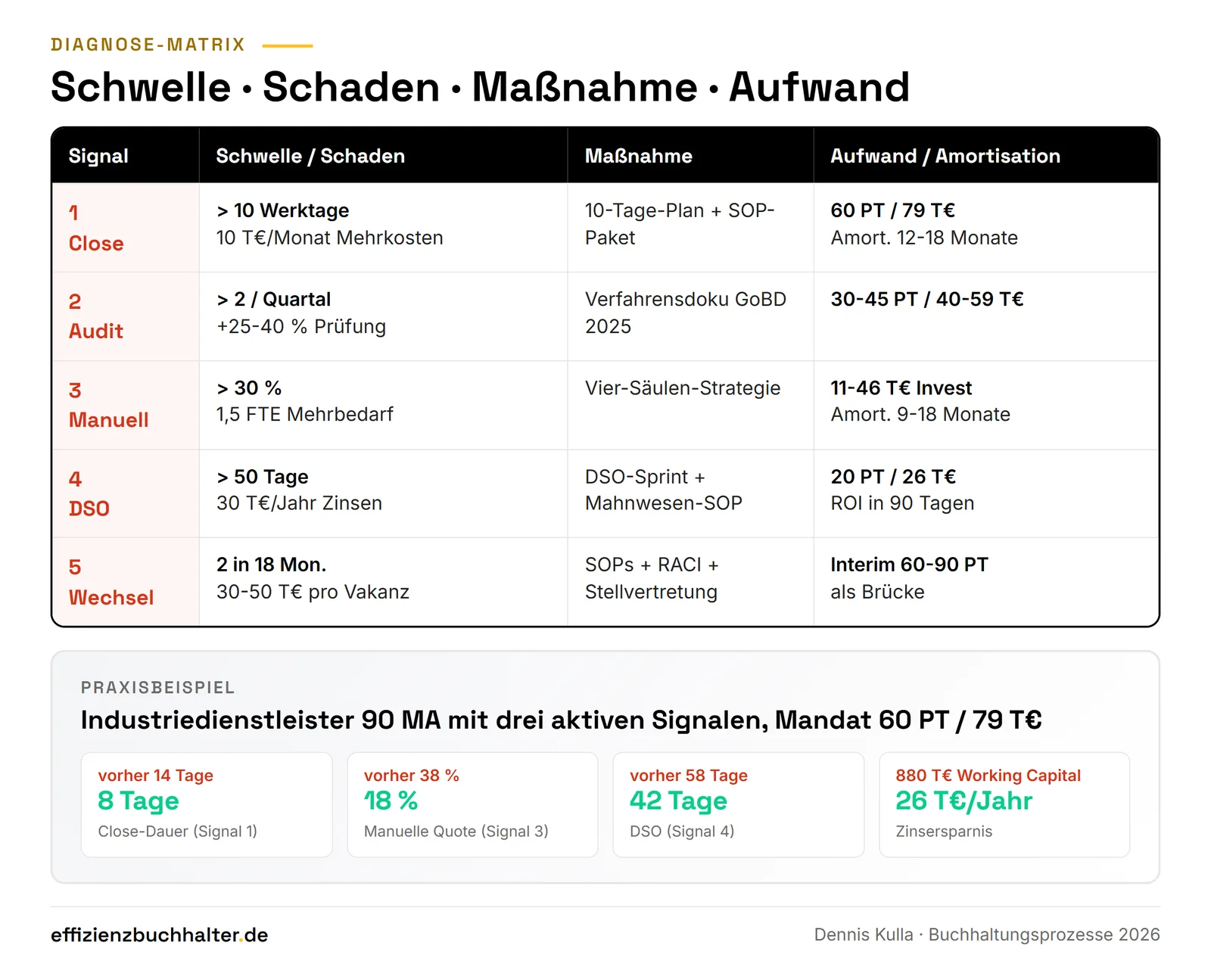

Schaden: 17 statt 10 Werktage Close bedeutet 7 Werktage × 8 Stunden × 60 Euro × 3 Mitarbeiter gleich 10.080 Euro pro Monat reine Personalkosten in einer länger laufenden Routine, plus indirekte Kosten durch verzögerte Steuerung. Maßnahme: 10-Tage-Plan und SOP-Paket nach dem Muster aus Fast-Close in 10 Tagen. Aufwand 60 Personentage, Investition rund 79.000 Euro, Amortisation 12 bis 18 Monate.

Warnsignal 2: Mehr als zwei Audit-Findings pro Quartal

Audit-Findings sind die Frühwarnstufe vor echten Compliance-Risiken. Mehr als zwei Findings pro Quartal sind ein systematisches Problem, nicht Einzelfälle. Typische Findings: fehlende Belege, GoBD-Verstöße, Stammdaten-Inkonsistenzen, Buchungsfehler bei wiederkehrenden Buchungen.

Konsequenz: Wer Findings auflaufen lässt, hat in der Wirtschaftsprüfung mehr Aufwand (typisch +25 bis +40 Prozent Prüfungshonorar), in der Steuerprüfung höhere Risiko-Einstufung und im schlechtesten Fall Geschäftsführer-Haftung nach § 69 AO. Maßnahme: Verfahrensdokumentation auf den GoBD-Stand 2025 bringen, Belegworkflow mit Wertgrenzen-Logik, Quartals-Audit als Routine. Detail siehe Buchhaltung digitalisieren vor KI: Reifegrad-Plan für den Mittelstand. Aufwand 30 bis 45 Personentage, Investition 40.000 bis 59.000 Euro.

Warnsignal 3: Manuelle Buchungsquote über 30 Prozent

Die manuelle Buchungsquote ist die Skalierungs-Bremse. Im Mittelstand 2026 sind 60 bis 80 Prozent der Routinen automatisierbar. Wer trotzdem 30 Prozent oder mehr manuell bucht, verbrennt Personalkapazität, die nicht beliebig nachschiebbar ist (Vakanzdauer 173 Tage im Median). Wachstum von 80 auf 120 Mitarbeiter bei 30 Prozent manueller Quote heißt 1,5 zusätzliche Vollzeitstellen Buchhaltung, die kaum besetzbar sind.

Schwelle: Manuelle Quote sollte unter 15 bis 20 Prozent liegen. Maßnahme: Vier-Säulen-Strategie aus ERP-Bordmitteln, Excel mit Power Query, RPA und KI in der richtigen Reihenfolge. Detail siehe Buchhaltung automatisieren im Mittelstand: Was 2026 wirklich trägt. Investition je nach Größe 11.000 bis 46.000 Euro, Amortisation 9 bis 18 Monate.

Warnsignal 4: DSO über 50 Tage

Days Sales Outstanding (DSO) misst, wie lange Forderungen offen bleiben. Mittelstand-Median 2026: 45 bis 50 Tage, Top-Quartil unter 35 Tage, Bottom-Quartil über 65 Tage. Eine DSO-Verlängerung von 45 auf 65 Tage bei 18 Millionen Euro Umsatz bedeutet rund 990.000 Euro zusätzliches gebundenes Working Capital, also rund 30.000 Euro Zinsaufwand pro Jahr (3 Prozent EZB-Refi-Niveau plus Marge).

Maßnahme: DSO-Sprint mit Mahnwesen-SOP, Skonto-Konditionen, Bonitäts-Routine, Faktoring-Prüfung bei Spitzenforderungen. Pflicht-Maßnahme bei Liquiditäts- oder Covenant-Druck. Detail siehe Liquidität in der Krise sichern: Cash-Forecast und Covenants. Aufwand typisch 20 Personentage, ROI in den ersten 90 Tagen messbar.

Warnsignal 5: Fluktuation und Frust in der Buchhaltung

Wenn die Hauptbuchhalterin kündigt, verliert das Unternehmen nicht nur eine Person, sondern das Wissen über 12 bis 20 wiederkehrende Routinen, das selten dokumentiert ist. Bei 173 Tagen Vakanz und 25.000 bis 40.000 Euro Vakanzschaden plus 4.700 bis 7.500 Euro Cost-per-Hire entstehen Folgekosten von typisch 30.000 bis 50.000 Euro pro Wechsel. Bei zwei Wechseln in 18 Monaten ist das ein systemisches Problem, nicht Pech.

Ursachen sind oft die ersten vier Warnsignale: Wer einen 17-Tage-Close mit doppelter Belastung in der Crunch-Phase und 30 Prozent manueller Quote hat, brennt qualifizierte Mitarbeiterinnen aus. Maßnahme: SOPs dokumentieren, Routinen so verteilen, dass keine Person als Single Point of Failure läuft, Stellvertretungs-Konzept mit RACI-Matrix. Bei akuter Vakanz Interim-Brücke nach dem Muster aus Interim Buchhalter vs. Festanstellung: Kostenvergleich für den Mittelstand 2026.

Praxisbeispiel: Industriedienstleister 90 Mitarbeiter mit drei aktiven Warnsignalen

Ein Industriedienstleister mit 90 Mitarbeitern und 22 Millionen Euro Umsatz hatte 2026 drei der fünf Signale aktiv: Close-Dauer 14 Werktage (Signal 1), manuelle Buchungsquote 38 Prozent (Signal 3), DSO 58 Tage (Signal 4). Die Hauptbuchhalterin signalisierte Wechselgedanken (Signal 5 in Anlauf).

Maßnahme: 60-Personentage-Mandat mit drei parallelen Strecken. Strecke A: 10-Tage-Close-Plan mit RACI und PBC-Liste. Strecke B: Belegworkflow mit ERP-Bordmitteln plus OCR-Add-On, manuelle Quote auf 18 Prozent gesenkt. Strecke C: DSO-Sprint mit Mahnwesen-SOP und Skonto-Verhandlung mit den drei größten Kunden. Investition: 79.000 Euro Mandat plus 8.000 Euro Tool-Kosten.

Ergebnis nach 6 Monaten: Close 8 Werktage, manuelle Quote 18 Prozent, DSO 42 Tage. Working-Capital-Effekt aus DSO-Reduktion um 16 auf 42 Tage: rund 880.000 Euro freigewordenes Kapital, 26.400 Euro pro Jahr Zinsaufwand gespart. Hauptbuchhalterin blieb, weil die Crunch-Phase weg war und SOPs den Druck verteilten. Wer als CFO die Vergleichsmatrix mit sieben Kennzahlen als Anker nutzt, findet die Diagnose-Logik dort vorgehalten.

Fazit

Buchhaltungsprozesse optimieren heißt im Mittelstand 2026 nicht „neue Tools kaufen”, sondern „fünf Warnsignale prüfen und die zwei größten priorisieren”. Close-Dauer über 10 Werktage, mehr als zwei Audit-Findings pro Quartal, manuelle Buchungsquote über 30 Prozent, DSO über 50 Tage und Fluktuation in der Buchhaltung sind die typischen Brems-Signale für Wachstum von 80 auf 200 Mitarbeiter. Jedes Signal hat einen klaren Schwellenwert (10 / 2 / 20 % / 50 / kein Wechsel in 18 Monaten), eine quantifizierbare Schadenskosten-Bandbreite und eine konkrete Maßnahme mit Aufwand und Amortisation. Wer alle fünf Signale ignoriert, zahlt typisch 80.000 bis 150.000 Euro pro Jahr in Folgekosten plus indirekt verlorene Steuerungsfähigkeit. Die richtige Reihenfolge ist meist Signal 5 (Wissenssicherung) plus Signal 1 (Close), danach Signal 3 (Automatisierung) und Signal 4 (DSO), abschließend Signal 2 (Compliance). Wer mit Signal 2 startet, ohne Signal 5 zu lösen, verliert die Hauptbuchhalterin auf halber Strecke.

Treffen mehrere Warnsignale zu, lohnt der systematische Blick: Das Prozess-Audit prüft Belegfluss, Close und Schnittstellen, mit vorab vereinbartem Preis und schriftlichem Befund.

Häufige Fragen

Wie lang sollte ein monatlicher Close im Mittelstand dauern?

Im Mittelstand unter 100 Millionen Euro Umsatz liegt der Median bei 10 Werktagen, das Top-Quartil bei 5 Werktagen. Ziel sollte 8 bis 10 Werktage sein. Wer mehr als 12 Werktage braucht, hat ein Prozessproblem, kein Volumenproblem. Faustregel: Pro fehlendes Tool kommt ein Werktag dazu, pro fehlende SOP zwei.

Was sind die häufigsten Audit-Findings im Mittelstand?

Fehlende Verfahrensdokumentation, unvollständige Belegsammlung, GoBD-Verstöße bei E-Rechnungs-Archivierung, Buchungsfehler bei wiederkehrenden Buchungen, fehlerhafte Stammdaten in der Lieferantenbuchhaltung. Diese fünf Findings decken 70 bis 80 Prozent der typischen Wirtschaftsprüfer-Beanstandungen ab. Ab dem dritten Finding pro Quartal sollte ein Reifegrad-Audit angesetzt werden.

Wie hoch ist eine gute manuelle Buchungsquote?

Unter 15 bis 20 Prozent für die typischen Routinen Eingangsrechnung, Bankbuchung, Reisekosten. Ausgenommen sind Sonderbuchungen wie Anlagenbuchhaltung, Periodenabgrenzungen, Konsolidierungs-Buchungen. Bei mehr als 30 Prozent manueller Quote ist die Skalierungsfähigkeit der Buchhaltung ohne Personalaufstockung praktisch ausgeschöpft.

Welche DSO ist im Mittelstand realistisch?

Mittelstand-Median 2026 liegt bei 45 bis 50 Tagen. Top-Quartil unter 35 Tagen mit klarem Mahnwesen, Bonitätsroutine und Skonto-Konditionen. Bottom-Quartil über 65 Tagen, oft kombiniert mit Liquiditätsdruck. Branche und B2B/B2C-Anteil verschieben den Vergleichsmaßstab um 5 bis 15 Tage. Wichtiger als der absolute Wert ist die Tendenz: Steigt die DSO 3 Monate in Folge, ist das ein Frühwarnsignal vor Liquiditätsproblemen.

Wann ist ein Interim Buchhalter die richtige Antwort auf die Warnsignale?

Bei drei oder mehr aktiven Signalen gleichzeitig oder bei Signal 5 (Vakanz drohend oder eingetreten). Drei Signale bedeuten systemisches Prozessproblem, das im laufenden Betrieb mit interner Kapazität selten lösbar ist. Bei Signal 5 plus einem weiteren Signal ist die Brückenfunktion eines Interim Buchhalters für 60 bis 90 Personentage typisch der schnellste Hebel: Vakanz schließen, Routinen dokumentieren, dann Übergabe an die Linie oder die neu eingestellte Hauptbuchhalterin.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen im Mittelstand bei der Diagnose und Optimierung von Buchhaltungsprozessen, insbesondere bei Close-Beschleunigung, Belegworkflow-Automatisierung und DSO-Reduktion. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss dokumentierte SOPs an die Linie. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie die fünf Warnsignale für Ihr Unternehmen prüfen lassen wollen, lohnt sich ein Forderungsmanagement-Audit als Einstieg, weil DSO und Close-Dauer eng verknüpft sind.

Wenn Sie konkret prüfen wollen, welche der fünf Warnsignale bei Ihrem Unternehmen aktuell aktiv sind und welche Maßnahme den höchsten Hebel hat, schreiben Sie eine kurze Mail an [email protected] oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lässt sich die Diagnose-Matrix anlegen und die Reihenfolge der Maßnahmen festlegen.