Buchhalter kündigt: Fünf Schritte zur Interim-Brücke im Mittelstand

Wenn die Hauptbuchhalterin im Mittelstand kündigt, verlieren Unternehmen mit 30 bis 200 Mitarbeitern selten nur eine Person. Sie verlieren Zugriffsrechte für DATEV oder das ERP-System, das Wissen über zwölf bis zwanzig wiederkehrende Monatsroutinen, die selten dokumentiert sind, und in zwei Dritteln der Fälle einen Single Point of Failure für den Monatsabschluss. Die Bundesagentur für Arbeit weist 2026 eine Vakanzdauer für Finanzbuchhalter-Stellen von 173 Tagen aus, der Cost-per-Hire liegt nach Institute for the Study of Labour bei 4.700 bis 7.500 Euro. Der reine Vakanzschaden bei einer schlecht überbrückten Stelle bewegt sich nach internen Mandatszahlen zwischen 25.000 und 40.000 Euro plus indirekten Folgekosten in Audit, Liquidität und Compliance.

Dieser Beitrag zeigt fünf konkrete Schritte vom Tag der Kündigung bis zur stabilen Übergabe an die Linie oder die neue Festanstellung: Sofortmaßnahmen in den ersten 48 Stunden, Risiko-Diagnose über Belegworkflow und Routinen, Auswahl und Briefing eines Interim Buchhalters, parallele Suche und Onboarding sowie strukturierte Übergabe mit dokumentierten SOPs. Ziel ist, dass Audit, Banken-Reporting und Steuerberater-Schnittstelle ohne Bruch weiterlaufen.

Schritt 1: Sofortmaßnahmen in den ersten 48 Stunden

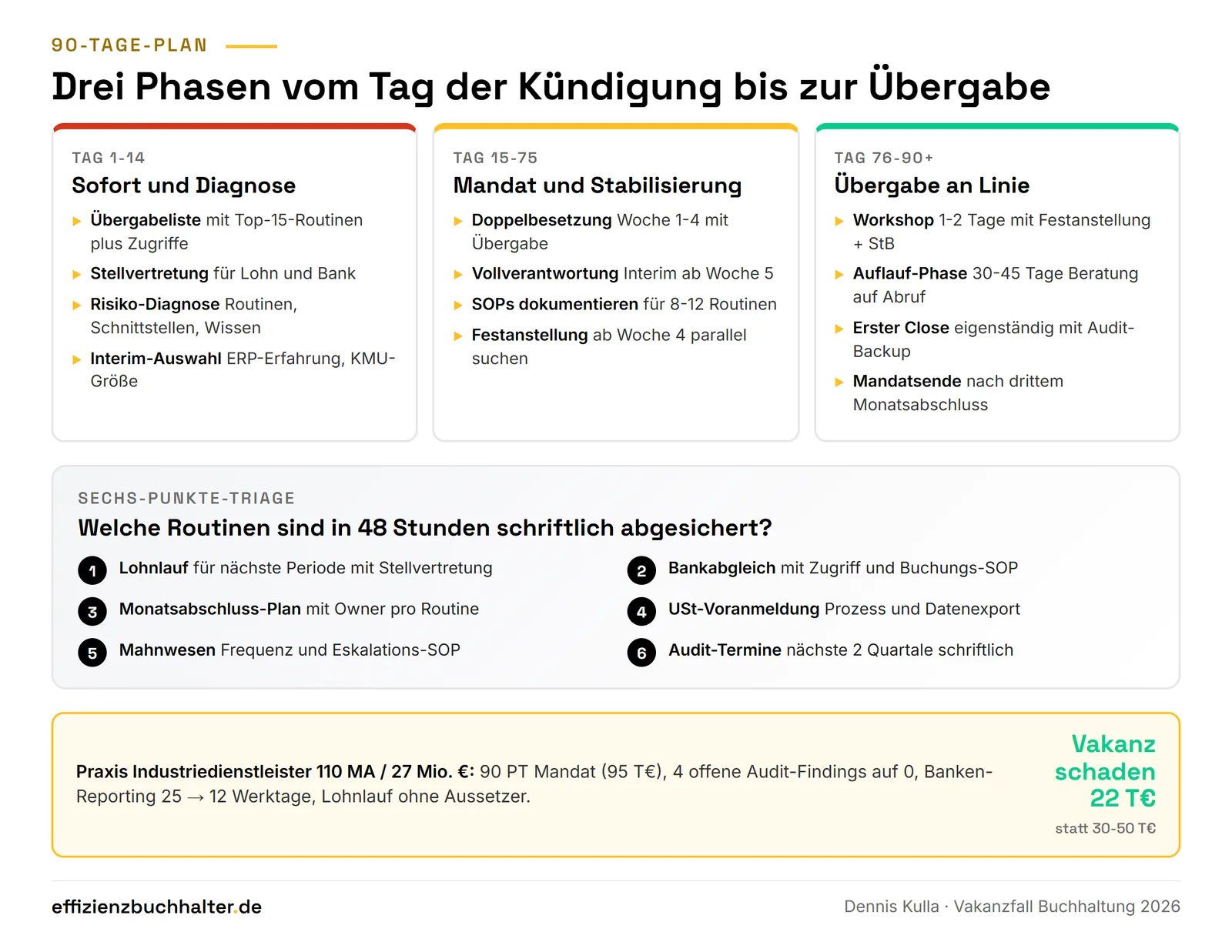

Die ersten zwei Tage entscheiden, wie teuer die Vakanz wird. Drei Aufgaben haben Priorität: Erstens, eine schriftliche Übergabeliste mit den Top-15-Routinen (Monatsabschluss, Lohnlauf, Bankabgleich, Eingangsrechnungs-Workflow, Forderungsmanagement, Anlagenbuchhaltung) plus Zugriffsrechten und Kontaktpersonen. Zweitens, ein Stellvertretungs-Setup für die kritischen Routinen, mindestens für Lohn und Bankabgleich, weil diese unaufschiebbar sind. Drittens, eine ehrliche Bestandsaufnahme: Welche Belege sind noch zu buchen? Welcher Monat ist offen? Welche Zugriffsrechte fehlen einer Vertretung?

Wer diese Schritte überspringt, riskiert spätestens am ersten Monatsletzten nach Austritt einen Ausfall. Das Risiko-Profil hängt direkt am Reifegrad der Buchhaltung: Wer noch viel papierbasiert arbeitet, sollte parallel den Sprung Richtung digitale Belege priorisieren, sonst potenziert sich das Wissensrisiko (Detail siehe Buchhaltung digitalisieren vor KI: Reifegrad-Plan für den Mittelstand).

Schritt 2: Risiko-Diagnose über Belegworkflow und Routinen

Innerhalb der ersten Woche braucht es eine schriftliche Risiko-Diagnose über drei Achsen. Achse A, Routinen: 12 bis 20 wiederkehrende Buchungen, davon typisch fünf bis acht hochkritisch (Lohn, Bank, Hauptbuch, USt-Voranmeldung, Mahnwesen). Achse B, Schnittstellen: Steuerberater (Datenexport-Format, Frequenz, Verantwortliche), Bank (Reporting-Pflicht aus Kreditverträgen, häufig 30 Tage nach Quartalsende), Wirtschaftsprüfer (PBC-Liste, Audit-Termine), HR (Lohnabrechnungs-Schnittstelle). Achse C, Wissen: Welche Routinen sind dokumentiert (höchstens 30 Prozent in der Praxis), welche nur „im Kopf” der scheidenden Person?

Eine sechs Punkte starke Triage-Liste hilft: Lohnlauf gesichert, Bankabgleich gesichert, Monatsabschluss-Plan vorhanden, USt-Voranmeldung-Prozess dokumentiert, Mahnwesen-Frequenz festgelegt, Audit-Termine bekannt. Pro Punkt ohne Antwort verliert die Vakanz typisch zwei bis fünf Werktage Reparaturzeit später. Wer eine breitere Diagnose-Logik mit fünf Warnsignalen will, findet sie unter Buchhaltungsprozesse optimieren: Fünf Warnsignale für CFOs im Mittelstand.

Schritt 3: Interim Buchhalter auswählen und briefen

Ab Woche zwei ist ein Interim Buchhalter der typische Hebel. Drei Kriterien filtern brauchbare Kandidaten: Erstens Berufserfahrung mit dem eingesetzten ERP oder DATEV-Setup (sonst gehen zwei Wochen für Einarbeitung verloren). Zweitens Erfahrung im selben Größensegment (10 bis 200 Mitarbeiter), weil Mittelstand-Routinen anders skalieren als Konzern-Routinen. Drittens Verfügbarkeit von 60 bis 100 Prozent für mindestens 90 Tage, plus Übergabezusage nach Mandatsende.

Beim Briefing zählen drei Dinge: Eine schriftliche Übergabe der Routinen aus Schritt 1 mit Quellen, ein klar definiertes Mandatsziel (z. B. „Close Februar pünktlich, Übergabe der Routinen in dokumentierte SOPs”, nicht „macht das schon”), und eine Zugriffsfreigabe auf alle benötigten Systeme bis Tag drei des Mandats. Bei DDIM-Tagessätzen 2026 von 1.317 Euro netto im Median liegt die Beratungskomponente eines 90-Tage-Mandats bei rund 95.000 Euro. Vergleichsmaßstab ist die Vollkostenrechnung Festanstellung (Detail siehe Interim Buchhalter vs. Festanstellung: Kostenvergleich für den Mittelstand 2026).

Schritt 4: Parallele Suche nach Festanstellung und Onboarding-Plan

Ab Woche vier startet die parallele Suche nach der dauerhaften Lösung. Drei Modelle sind realistisch: Festanstellung intern (Vakanzdauer 173 Tage Median, Cost-per-Hire 4.700 bis 7.500 Euro), externe Buchhaltung über Buchhaltungsbüro oder Cloud-BPO (siehe Externer Buchhalter oder Festanstellung: Was für KMUs 2026 wirklich passt) und Hybrid-Modell mit Teilzeit-Festanstellung plus reduzierter Steuerberater-Begleitung. Ab 50 Mitarbeitern ist die interne Festanstellung meist günstiger; darunter sprechen Vollkosten und Vakanzrisiko gegen sie.

Wichtig ist ein Onboarding-Plan ab Tag eins der neuen Festanstellung, der zwei Säulen hat: Ein achtwöchiger Wissens-Transfer mit dem Interim Buchhalter (parallele Doppelbesetzung in Woche eins bis vier, Beratung auf Abruf in Woche fünf bis acht) und eine SOP-Übergabe mit konkreten Routinen, Verantwortlichen, Kalendern und Eskalationspfaden.

Schritt 5: Strukturierte Übergabe an die Linie

Der teuerste Fehler ist eine zu späte Übergabe vom Interim Buchhalter an die Linie. Drei Bausteine sichern den Wissenstransfer ab. Erstens die Sammlung dokumentierter SOPs für jede Routine (Lohn, Bank, Mahnwesen, Anlagen, Konsolidierung, USt-Voranmeldung, Steuerberater-Datenexport). Pro SOP genügen zwei bis drei Seiten mit Schritten, Verantwortlichen und Eskalationen. Zweitens ein Übergabe-Workshop von einem bis zwei Tagen mit dem Interim Buchhalter, der neuen Festanstellung und idealerweise dem Steuerberater. Drittens eine Auflauf-Phase: 30 bis 45 Tage Beratung auf Abruf nach Mandatsende für Rückfragen, gerade beim ersten eigenständigen Monatsabschluss.

Praxisbeispiel: Industriedienstleister 110 Mitarbeiter, 14 Tage Vakanz

Ein Industriedienstleister mit 110 Mitarbeitern und 27 Millionen Euro Umsatz hatte 2026 die plötzliche Kündigung der Hauptbuchhalterin nach acht Jahren mit zwei Wochen Übergabezeit. Risiken: Lohnlauf für 110 Personen ungesichert, Steuerberater-Schnittstelle nur „im Kopf” der scheidenden Person, vier offene Audit-Findings aus der Vorprüfung. Mandat über 90 Personentage, gestaffelt: Tag 1 bis 14 parallele Doppelbesetzung mit Übergabe-Workshop, Tag 15 bis 75 Vollverantwortung, Tag 76 bis 90 Übergabe an die neue Festanstellung. Investition: 95.000 Euro Mandat, 7.000 Euro Recruiting, 5.000 Euro Onboarding-Aufwand intern.

Ergebnis nach 90 Tagen: Drei Monatsabschlüsse pünktlich, Lohnlauf ohne Aussetzer, vier Audit-Findings durch Verfahrensdokumentation und SOPs auf null reduziert, Banken-Reporting-Versatz von 25 auf 12 Werktage verkürzt. Neue Hauptbuchhalterin ab Tag 60 angestellt, dreißig Tage parallel mit Interim, danach eigenständig. Vakanzschaden geschätzt 22.000 Euro statt typisch 30.000 bis 50.000 Euro ohne strukturiertes Vorgehen.

Fazit

Wenn der Buchhalter kündigt, entscheiden die ersten 48 Stunden, ob die Vakanz 25.000 oder 50.000 Euro Folgekosten erzeugt. Fünf Schritte halten das Risiko klein: Sofortmaßnahmen mit Übergabeliste und Stellvertretung in 48 Stunden, schriftliche Risiko-Diagnose über Routinen, Schnittstellen und Wissen in Woche eins, Interim Buchhalter mit ERP-Erfahrung und 90-Tage-Verfügbarkeit ab Woche zwei, parallele Suche nach Festanstellung oder Hybrid-Modell ab Woche vier, strukturierte Übergabe an die Linie mit SOPs und Auflauf-Phase nach 90 Tagen. Wer die fünf Schritte streng durchhält, hat keinen ausgefallenen Monatsabschluss, kein offen gebliebenes Audit-Finding und keine Bank, die zusätzliche Auflagen auf die Kreditlinie setzt. Die teuersten Fehler in der Praxis: Schritt 1 wird verschoben („wir warten auf den Nachfolger”), Schritt 5 wird verkürzt („Interim ist zu teuer für 30 Tage Auflauf”). Beide Sparmaßnahmen kosten typisch zwischen 15.000 und 30.000 Euro mehr, als sie sparen.

Welche gesetzliche Frist bei einer Vakanz zuerst kippt, zeigt der Beitrag Buchhalter weg, gesetzliche Fristen. Wie hart ein Ausfall Ihr Unternehmen träfe, sehen Sie in einer Minute im Ausfall-Stresstest.

Häufige Fragen

Wie schnell muss ein Interim Buchhalter im Vakanzfall einsatzbereit sein? Realistisch ab Tag drei der Vakanz für Lohn und Bank, ab Tag fünf für den Belegworkflow und ab Woche zwei für den ersten kompletten Monatsabschluss. Wer länger als zwei Wochen wartet, verliert die ersten kritischen Routinen und muss diese später teuer reparieren. Ein erfahrener Interim Buchhalter ist ab Mandatsstart in 48 Stunden produktiv und löst die Sofortmaßnahmen aus Schritt 1 in den ersten Tagen.

Was kostet ein 90-Tage-Mandat im Vakanzfall 2026? Bei einem DDIM-Tagessatz-Median von 1.317 Euro netto liegt die reine Beratungskomponente bei rund 95.000 Euro für 90 Personentage. Hinzu kommen typisch 5.000 bis 10.000 Euro für Onboarding-Aufwand intern und Recruiting für die Festanstellung. Vergleichsmaßstab ist die Vollkostenrechnung der Festanstellung über zwölf Monate (52.000 bis 80.000 Euro) plus Vakanzschaden über 173 Tage (15.000 bis 43.000 Euro). Im Vakanzfall amortisiert sich das Interim-Mandat über die Vermeidung des Vakanzschadens.

Wann reicht eine Stellvertretung im Team statt Interim Buchhalter? Wenn drei Bedingungen gleichzeitig erfüllt sind: Es gibt eine zweite Person mit Buchhaltungs-Vollausbildung im Team, der scheidende Buchhalter bleibt mindestens vier Wochen aktiv im Onboarding, und die Routinen sind zu mindestens 60 Prozent dokumentiert. Unter 50 Mitarbeitern ist diese Konstellation selten gegeben. Bei Lohnlauf und Steuerberater-Schnittstelle hilft auch eine externe Steuerberater-Aufsicht für 30 bis 90 Tage.

Wie sichere ich Compliance und Audit ab, während die Buchhaltung wechselt? Drei harte Maßnahmen: Verfahrensdokumentation auf den GoBD-Stand 2025 bringen (oder zumindest die offenen Lücken identifizieren), schriftliche PBC-Liste für den Steuerberater, schriftliche Audit-Termine für die nächsten zwei Quartale. Wer mit offenen Findings in den Wechsel geht, riskiert höhere Prüfungshonorare (typisch plus 25 bis 40 Prozent) und im schlechtesten Fall Geschäftsführer-Haftungsfragen. Die Verfahrensdoku gehört zu den ersten drei Aufgaben des Interim Buchhalters.

Was sind die häufigsten Gründe, warum Buchhalter im Mittelstand kündigen? Drei typische Auslöser: Überlastung in der Crunch-Phase (zu langer Close, zu viele Rückfragen, zu wenig Stellvertretung), fehlende Entwicklungsperspektive (Buchhaltung wird als Routine-Funktion gesehen, ohne Pfad in Controlling oder Finance) und höhere Vergütung beim externen Wettbewerb. Wer das Risiko strukturell senken will, sollte am Reifegrad der Routinen arbeiten und Stellvertretung als Pflicht-RACI etablieren, nicht erst nach der ersten Kündigung. Detail in Interim Buchhalter und HR: Schnittstelle für saubere Payroll und schnellen Close.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen im Mittelstand bei Vakanzfällen in der Buchhaltung, akuter Krisensituation und strukturierter Übergabe an Festanstellung oder externes Buchhaltungsmodell. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss dokumentierte SOPs mit Auflauf-Phase. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie zusätzlich prüfen wollen, ob im Vakanzfall die DSO-Steuerung mit aufgesetzt werden soll, lohnt sich ein Forderungsmanagement-Audit als Einstieg, weil Mahnwesen und Forderungs-Workflow im Vakanzfall am häufigsten ausfallen.

Wenn aktuell ein Wechsel ansteht oder bereits eingetreten ist, schreiben Sie eine Mail an [email protected] oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lässt sich die Triage-Liste mit den sechs kritischen Punkten besprechen und der Mandatsumfang konkret einschätzen.