OPOS-Liste klären: Pareto-Analyse für DATEV-Anwender

Die OPOS-Liste klären heißt zwei Dinge: erst die Liste von Posten bereinigen, die gar keine echten Forderungen sind, dann den echten Forderungsbestand nach Pareto priorisieren. In fast jedem KMU entfallen rund 80 Prozent des Forderungsbestands auf etwa 20 Prozent der Debitoren. Wer diese Top-20-Debitoren zuerst angeht und den Rest im Standardprozess laufen lässt, holt in 14 Tagen die ersten Tage Forderungslaufzeit heraus, ohne mehr zu mahnen.

Für DATEV-Anwender ist das in einer halben Stunde aufgesetzt: OPOS-Liste ausgeben, nach Forderungsbestand sortieren, die größten Brocken klären. Der Aufwand liegt nicht im Tool, sondern in der Disziplin, sich auf die wenigen großen Positionen zu konzentrieren, statt jede offene Rechnung gleich zu behandeln.

Dieser Beitrag zeigt, wie Sie die OPOS-Liste klären, welche Posten gar keine echten Forderungen sind und wie Sie die Pareto-Analyse konkret in DATEV fahren.

Was OPOS-Liste klären wirklich bedeutet

OPOS steht für offene Posten. Die OPOS-Liste ist die Aufstellung aller noch nicht ausgeglichenen Rechnungen. Die OPOS-Liste klären meint nicht, jede Position einzeln abzuarbeiten. Es meint, die Liste in zwei Schritten beherrschbar zu machen.

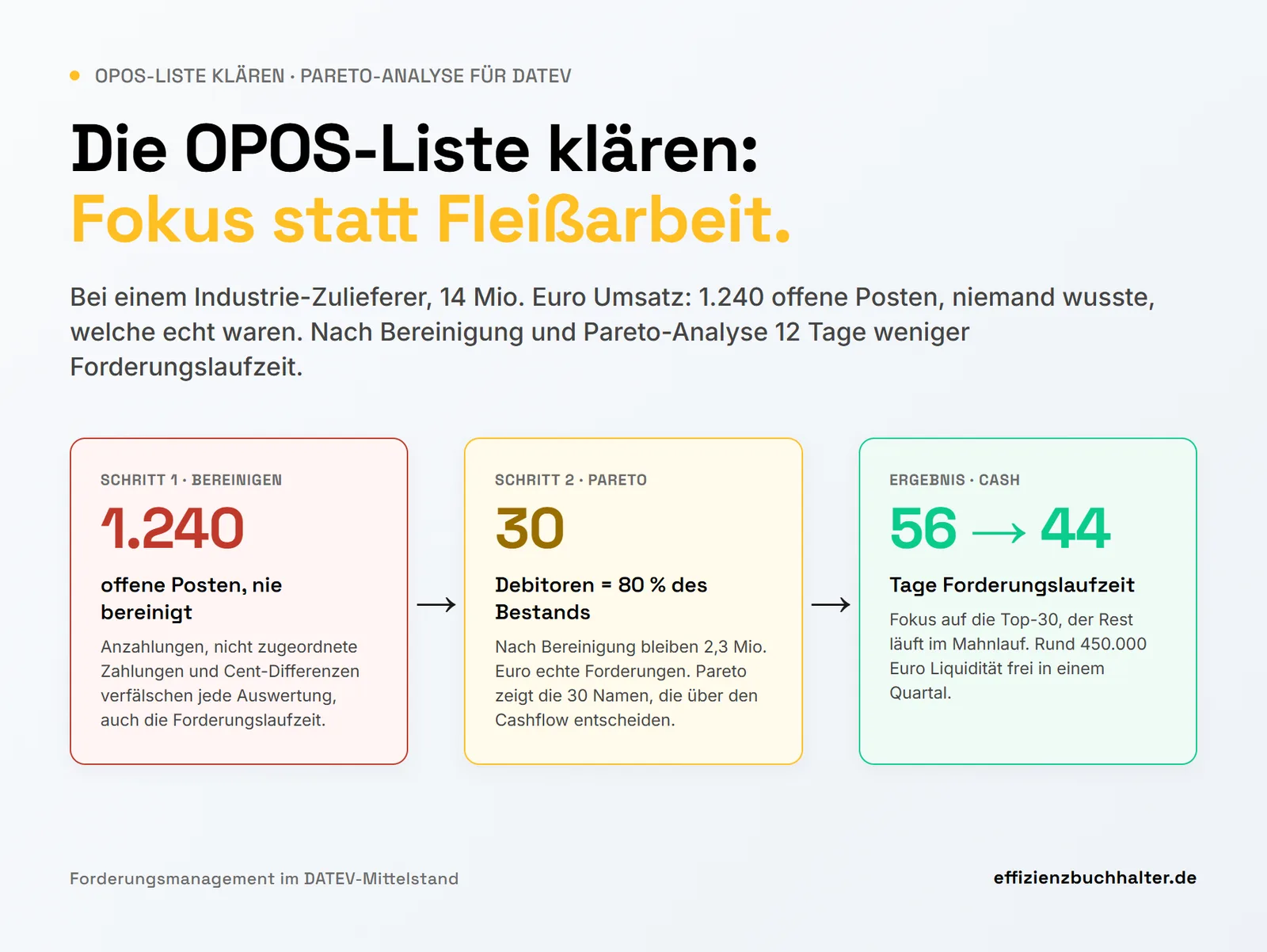

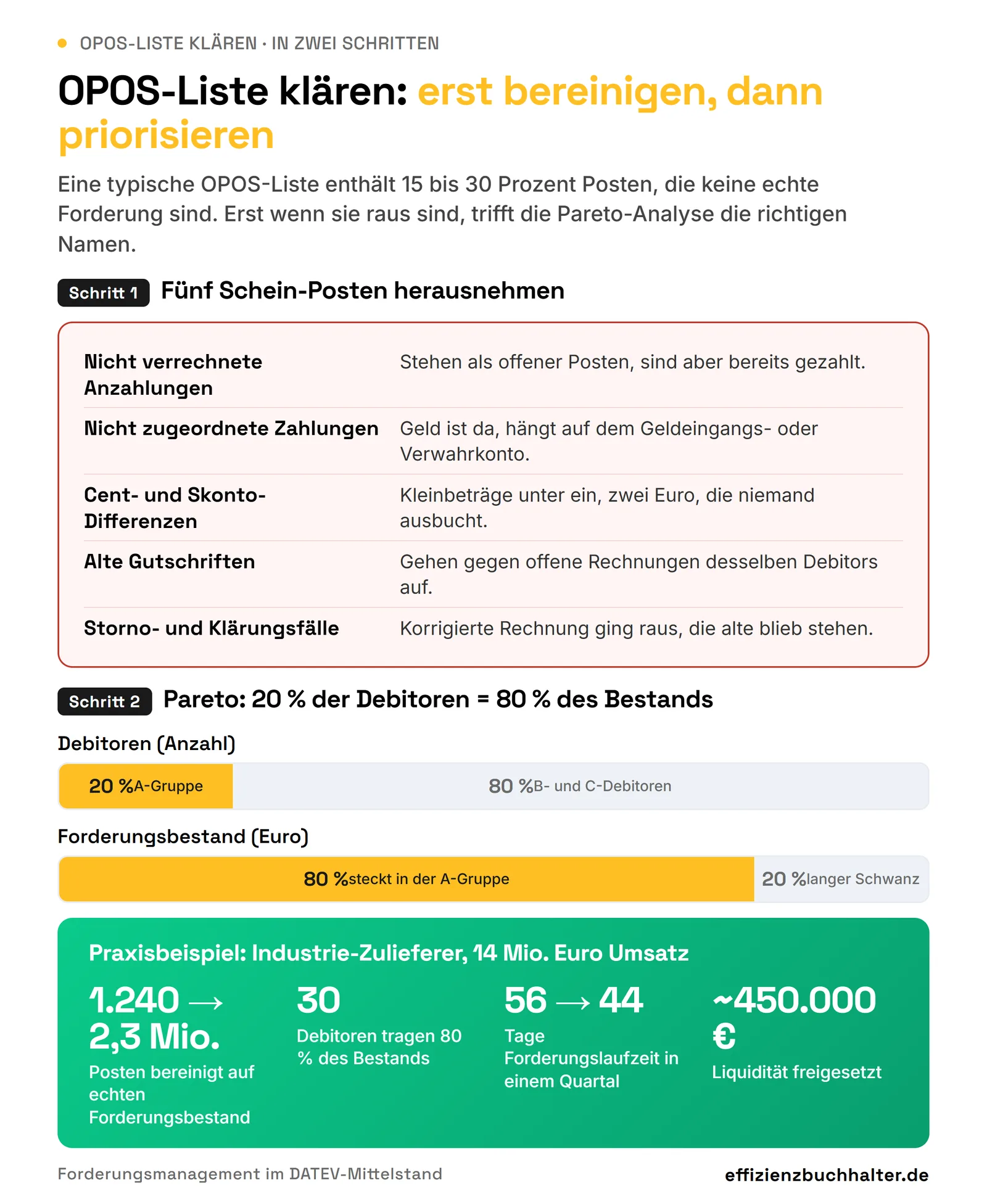

Erster Schritt: bereinigen. Eine typische OPOS-Liste enthält 15 bis 30 Prozent Posten, die keine echten Forderungen sind. Solange dieser Ballast in der Liste steht, ist jede Kennzahl darüber verzerrt, auch die Forderungslaufzeit. Sie jagen Beträge, die längst bezahlt sind.

Zweiter Schritt: priorisieren. Nach der Bereinigung bleibt der echte Forderungsbestand. Den sortieren Sie nach Betrag und konzentrieren sich auf die Spitze. Das ist der Pareto-Teil, und genau dort liegt der schnellste Hebel, um die Forderungslaufzeit zu senken.

Schritt 1: Die fünf häufigsten Schein-Posten herausnehmen

Bevor Sie priorisieren, fünf Posten-Typen aus der Liste nehmen, die keine echte Forderung sind:

- Nicht verrechnete Anzahlungen. Stehen als offener Posten, sind aber bereits gezahlt.

- Nicht zugeordnete Zahlungseingänge. Das Geld ist da, hängt aber auf dem Geldeingangs- oder Verwahrkonto.

- Cent- und Skonto-Differenzen. Kleinbeträge unter ein, zwei Euro, die niemand ausbucht.

- Alte Gutschriften. Gehen gegen offene Rechnungen desselben Debitors auf.

- Storno- und Klärungsfälle ohne Status. Rechnung war fehlerhaft, die korrigierte ging raus, die alte blieb stehen.

Diese Posten verfälschen jede Auswertung. Erst wenn sie raus sind, zeigt die OPOS-Liste den echten Bestand, und die Pareto-Analyse trifft die richtigen Namen.

Schritt 2: Pareto-Analyse und die Top-20-Debitoren finden

In fast jeder KMU-Buchhaltung machen rund 20 Prozent der Debitoren etwa 80 Prozent des Forderungsbestands aus. Das Pareto-Prinzip ist hier kein Lehrbuch-Spruch, sondern messbar: Oft sind es 15 bis 30 Namen, die über Ihren Cashflow entscheiden.

So fahren Sie die Pareto-Analyse der OPOS-Liste in DATEV:

- OPOS-Liste ausgeben. In DATEV unter Auswertungen, Debitoren, OPOS-Liste, Umfang offene Posten.

- Nach Forderungsbestand absteigend sortieren, größte offene Summe pro Debitor oben.

- Kumulierte Summe bilden, bis Sie bei 80 Prozent des Gesamtbestands sind. Die Debitoren bis zu dieser Linie sind Ihre A-Gruppe.

- Für jeden A-Debitor eine konkrete Aktion festlegen: Anruf, persönliche Mail an den Buchhalter beim Kunden, Klärung mit dem Vertrieb. Kein Serienbrief.

- Termin setzen. Jede A-Position bekommt ein Datum für die nächste Aktion, kein Demnächst.

Bei einem Industrie-Zulieferer mit rund 60 Mitarbeitern und 14 Millionen Euro Umsatz war die OPOS-Liste über Jahre nie bereinigt worden: 1.240 offene Posten, 2,8 Millionen Euro. Nach der Bereinigung blieben 2,3 Millionen Euro echte Forderungen, der Rest waren Anzahlungen, nicht zugeordnete Zahlungen und Alt-Differenzen. 80 Prozent des echten Bestands entfielen auf 30 Debitoren. Diese 30 haben wir in zwei Wochen einzeln geklärt, der Rest lief im automatischen Mahnlauf. Forderungslaufzeit von 56 auf 44 Tage in einem Quartal, rund 450.000 Euro freigesetzte Liquidität.

Was mit den restlichen 80 Prozent passiert

Die B- und C-Debitoren, also der lange Schwanz aus vielen kleinen Beträgen, brauchen keine Einzelbearbeitung. Sie laufen im automatischen Mahnlauf. Genau dafür ist der DATEV-Mahnvorschlag da, scharf geschaltet und ohne manuelles Zurechtschieben. Wer hier jeden Kleinbetrag einzeln mahnt, verbrennt Zeit für 20 Prozent des Effekts.

Eine Ausnahme aus dem langen Schwanz gehört trotzdem geprüft: alte Posten über 180 Tage ohne Mahnstand. Nicht wegen des Betrags, sondern weil sie bei einer Betriebsprüfung zum Problem werden und weil eine Einzelwertberichtigung ohne Dokumentation nicht hält. Diese Posten klären oder sauber wertberichtigen, dann sind sie vom Tisch.

Fazit

Die OPOS-Liste klären ist kein Tool-Problem, sondern ein Fokus-Problem. Erst bereinigen, dann nach Pareto priorisieren: die Top-20-Debitoren persönlich klären, den langen Schwanz im DATEV-Mahnvorschlag laufen lassen, alte Karteileichen wertberichtigen oder ausbuchen. Das ist in einer halben Stunde aufgesetzt und braucht keine neue Lizenz.

Der Effekt ist messbar. Wer konsequent die wenigen großen Positionen zuerst angeht, holt in 14 bis 30 Tagen die ersten Tage Forderungslaufzeit heraus. Bei einem zweistelligen Millionen-Umsatz sind das schnell mehrere hunderttausend Euro Liquidität, die vorher in der Liste schlummerte.

Häufige Fragen

Was bedeutet OPOS-Liste klären?

Die OPOS-Liste klären heißt, die Liste der offenen Posten in zwei Schritten beherrschbar zu machen: erst die Posten herausnehmen, die keine echten Forderungen sind (Anzahlungen, nicht zugeordnete Zahlungen, Cent-Differenzen), dann den echten Forderungsbestand nach Betrag priorisieren und die größten Debitoren zuerst angehen.

Wie oft sollte man die OPOS-Liste prüfen?

Den echten Bestand monatlich vor dem Monatsabschluss, die Top-20-Debitoren wöchentlich. Die Bereinigung der Schein-Posten reicht einmal sauber und danach laufend bei jedem neuen Zahlungseingang. Wer die OPOS-Liste nur beim Jahresabschluss anschaut, sieht Liquiditätsprobleme zu spät.

Wie finde ich die Top-20-Debitoren in DATEV?

OPOS-Liste unter Auswertungen, Debitoren ausgeben, Umfang offene Posten, dann nach Forderungsbestand absteigend sortieren. Die kumulierte Summe bilden, bis 80 Prozent des Gesamtbestands erreicht sind. Die Debitoren bis zu dieser Linie sind Ihre A-Gruppe, meist 15 bis 30 Namen.

Ab welchem Forderungsbestand lohnt sich die Pareto-Analyse?

Faustregel: ab rund 2 Millionen Euro Jahresumsatz und einem Forderungsbestand über 200.000 Euro. Bei zyklischen Branchen mit langen Zahlungszielen, etwa Bau, Projektgeschäft oder Großhandel, auch deutlich früher. Darunter genügt eine monatliche Pareto-Sicht und ein konsequent geführter Mahnlauf.

Welche offenen Posten gehören nicht in die OPOS-Liste?

Streng genommen gehören alle offenen Posten rein, aber nicht alle sind echte Forderungen. Anzahlungen vor Verrechnung, nicht zugeordnete Zahlungseingänge, Cent- und Skonto-Differenzen sowie alte Gutschriften blähen die Liste auf, ohne dass dahinter offenes Geld steht. Diese Posten erst zuordnen oder ausbuchen, dann ist die Auswertung belastbar.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen im Mittelstand in Vakanzsituationen und bei Prozessoptimierungen. Er übernimmt laufende Buchhaltung, Monatsabschlüsse und Jahresabschlussvorbereitung und ist ab Einsatzbeginn in 48 Stunden produktiv.

Sie haben das Muster bei sich erkannt?

Zwei Wege.

Forderungsmanagement-Audit: In 2 bis 4 Wochen die komplette Diagnose: Pareto-Analyse Ihrer OPOS-Liste, DSO-Hochrechnung, Mahnwesen-Check, Maßnahmenplan priorisiert nach Aufwand und Wirkung. Audit ansehen oder direkt Erstgespräch buchen, 30 Minuten, kostenlos, per Video-Call.

Vakanz oder Prozess-Brand: Wenn Sie kurzfristig Hilfe brauchen, schreiben Sie mir: [email protected]. Ich melde mich zeitnah.