Betriebsprüfung Forderungen: Was die Finanzbehörde sieht

Bei einer Betriebsprüfung Forderungen schaut der Prüfer auf drei Dinge: Wie alt sind die offenen Posten, wie wurden Einzelwertberichtigungen begründet, und ist die Forderungsbewertung GoBD-konform dokumentiert. Wer hier sauber aufgestellt ist, übersteht die Prüfung ohne Nachforderung. Wer nicht, riskiert die Aberkennung von Wertberichtigungen und Mehrergebnisse im sechsstelligen Bereich.

2024 wurden in Deutschland 1,6 % aller Betriebe geprüft, das Mehrergebnis lag bei 10,9 Mrd. Euro. Auf Mittel- und Kleinbetriebe entfielen davon 1,8 Mrd. Euro (Quelle: BMF-Monatsbericht Nov. 2025). KMUs werden seltener angefasst als Großbetriebe (0,7 % vs. 30 %), aber wenn sie geprüft werden, ist die Forderungsbewertung neben Rückstellungen und Umsatzsteuer einer der drei häufigsten Beanstandungs-Schwerpunkte.

Was der Prüfer bei der Betriebsprüfung Forderungen als Erstes anschaut

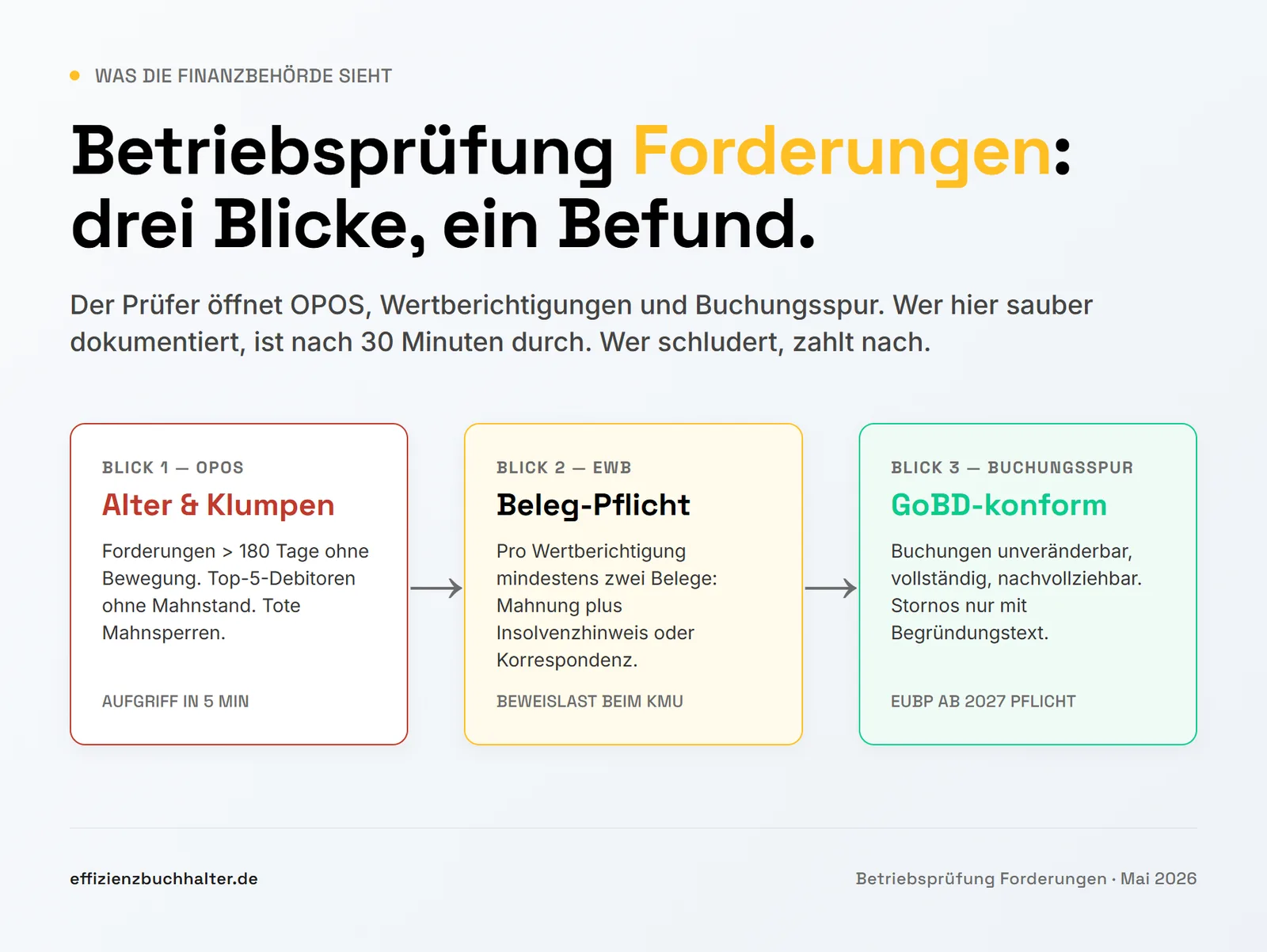

Der Prüfer öffnet zwei Berichte aus DATEV: die OPOS-Liste zum Stichtag und die Salden- und Einzelpostenliste der Debitoren. Daraus zieht er drei Signale:

- Forderungen mit OPOS-Alter > 180 Tage, die noch zu 100 % aktiviert sind. Klassischer Anlass für Rückfragen.

- Forderungen mit Wertberichtigung, deren Bewertung nicht durch Mahnungen, Korrespondenz oder Insolvenzhinweise belegt ist. Der Prüfer kann die EWB komplett verwerfen.

- Pauschalwertberichtigungen (PWB) ohne nachvollziehbare Quote, basierend auf Bauchgefühl statt Historie.

Schon der erste Blick auf das Alter der OPOS sagt ihm, wie ernst er den Posten nimmt. Bei einem Mittelständler mit sauber aktualisierter OPOS und konsequenter Mahnstaffel sind Sie hier oft schon durch. Wer dagegen drei Jahre alte Restposten ohne Wertberichtigung in der Bilanz hat, kassiert eine Rückfrage.

Einzelwertberichtigung: Wo Sie Mehrergebnis riskieren

Eine Einzelwertberichtigung (EWB) auf eine zweifelhafte Forderung ist steuerlich nur anerkannt, wenn die Werthaltigkeit am Bilanzstichtag objektiv und prüfbar zweifelhaft war. Die Beweislast liegt bei Ihnen, nicht beim Finanzamt.

Was als Beleg trägt:

- Schriftliche Mahnungen (Stufe 1 bis 3) mit Datum

- Eröffnetes Insolvenzverfahren beim Schuldner (Bundesanzeiger-Eintrag)

- Pfändungsversuche, Vollstreckungsbescheid, Rücklauf “kein pfändbares Vermögen”

- E-Mail-Korrespondenz mit Zahlungsverweigerung

- Aktennotizen über Telefonate (Datum, Inhalt, Reaktion)

Was nicht trägt:

- “Der Kunde zahlt halt immer spät” als pauschale Aussage

- EWB zum Bilanzstichtag, ohne dass vorher eine Mahnung ausging

- Wertberichtigung wegen einer Zahlungsverzögerung, die nach dem Stichtag wieder beigelegt wurde

- Kollektive EWB auf alle Kunden einer Branche ohne Einzelfallbegründung

Bei einem Mandanten, einem Großhändler mit 35 Mitarbeitern, habe ich gesehen: Die EWB-Position in der Bilanz lag bei 180.000 Euro, dokumentiert war nur ein Excel-Sheet mit Kundennamen und Beträgen. Keine Mahnungen, keine Korrespondenz, keine Aktennotizen. Der Prüfer hat 60.000 Euro davon aberkannt, das Mehrergebnis lag bei rund 18.000 Euro Steuer plus Nachzahlungszinsen. Vermeidbar mit einer Stunde Doku-Arbeit pro Quartal.

Die fünf Prüf-Schwerpunkte bei der Betriebsprüfung Forderungen

- OPOS-Alter: Forderungen > 1 Jahr ohne Bewegung sind verdächtig. Entweder ausbuchen oder mit Begründung stehen lassen.

- EWB-Dokumentation: Pro berichtigter Forderung mindestens zwei prüfbare Belege im Akten-Ordner (Mahnung + Insolvenzhinweis oder Korrespondenz).

- Pauschalwertberichtigung: Quote muss auf Branchenstatistik oder eigener Drei-Jahres-Historie basieren. Faustregel: 1 % auf alle nicht einzeln berichtigten Forderungen ist meist akzeptiert, höhere Quoten brauchen Begründung.

- Stichtagsbewertung: Maßgeblich ist der Bilanzstichtag, nicht der Tag des Jahresabschlusses. Wertaufhellende Informationen bis zur Bilanzaufstellung müssen berücksichtigt werden.

- Buchungsspur: Wertberichtigungen müssen GoBD-konform gebucht sein, also nachvollziehbar, vollständig und unveränderbar. Eine nachträgliche Korrektur per Storno ohne Begründungstext ist ein Aufgriffspunkt.

Wer diese fünf Punkte sauber bedient, hat die Forderungsbewertung in der Prüfung im Griff. Wer schludert, schenkt dem Fiskus Geld.

Was sich seit 2025 verschärft hat

Seit Anfang 2025 gilt das qualifizierte Mitwirkungsverlangen nach § 200a AO. Sechs Monate nach Bekanntgabe der Prüfungsanordnung kann der Prüfer Sie förmlich auffordern, bestimmte Unterlagen vorzulegen. Die Frist: ein Monat. Bei Versäumnis wird ein Mitwirkungsverzögerungsgeld von 75 Euro pro Kalendertag fällig, gedeckelt auf 150 Tage und damit maximal 11.250 Euro (Quelle: Flick Gocke Schaumburg zu § 200a AO). Bei besonders schweren Fällen kann ein Zuschlag von bis zu 25.000 Euro pro Tag obendrauf kommen.

Für die Forderungsbewertung heißt das praktisch: Wenn der Prüfer EWB-Belege für 20 Kunden anfordert und Sie das nicht in vier Wochen liefern können, wird es teuer. Die Belege müssen in einer Form vorliegen, die sich digital weitergeben lässt, idealerweise PDFs pro Debitor mit Mahnverlauf, Korrespondenz und Aktennotizen.

Ergänzend gilt seit Anfang 2025 die elektronisch unterstützte Betriebsprüfung (euBP) grundsätzlich verpflichtend. Bis 31.12.2026 ist eine Befreiung auf Antrag möglich, danach läuft die Datenübergabe an den Prüfer standardisiert digital. Wer seine Buchführung dann nicht GoBD-konform digital geführt hat, hat ein strukturelles Problem.

Fazit

Die Betriebsprüfung Forderungen ist kein Glücksspiel, sondern eine Doku-Übung. Drei Hebel reichen, um sauber durchzukommen: OPOS regelmäßig altersmäßig prüfen, EWB nur mit zwei prüfbaren Belegen pro Forderung, Pauschalwertberichtigung mit Historien-Begründung. Wer diese Disziplin laufend einhält, statt sie zum Bilanzstichtag aufzuholen, spart bei der Prüfung Zeit, Nerven und Mehrergebnis. Die Verschärfungen seit 2025 belohnen Vorbereitung doppelt: Wer schon vor der Prüfungsanordnung dokumentiert hat, kommt nicht in die Sanktionsfalle des qualifizierten Mitwirkungsverlangens.

Wenn Sie wissen wollen, wie Ihre Forderungsbewertung im Prüfungsfall aussieht, empfehle ich strukturiert mit einem Audit der OPOS-Liste anzufangen. Das fängt nicht beim Steuerrecht an, sondern beim Mahnwesen. Wer parallel an einen Unternehmensverkauf denkt, bekommt zwei Prüfungen für den Preis von einer Doku-Disziplin: Käufer-Due-Diligence und Finanzamt fragen oft die gleichen Belege ab. Die Z3-Datenüberlassung aus DATEV gehört zur Pflicht-Vorbereitung, nicht zur Kür.

Häufige Fragen

Wie oft werden KMUs in Deutschland geprüft?

2024 wurden 1,6 % aller Betriebe geprüft. Bei Kleinstbetrieben lag die Quote bei 0,7 %, bei Großbetrieben bei rund 30 %. Mittelständler mit 10 bis 200 Mitarbeitern liegen typischerweise zwischen 2 und 5 % Prüfungswahrscheinlichkeit pro Jahr, abhängig von Branche und Auffälligkeiten in der Bilanz.

Welche Belege braucht eine Einzelwertberichtigung?

Mindestens zwei prüfbare Dokumente pro Forderung: typischerweise ein schriftlicher Mahnvorgang (Stufe 2 oder 3) plus ein zweiter Beleg wie Insolvenzhinweis, Vollstreckungsbescheid, Pfändungsergebnis oder dokumentierte Korrespondenz mit Zahlungsverweigerung. Ein einfacher Vermerk “zahlt schlecht” reicht nicht.

Was passiert, wenn der Prüfer Wertberichtigungen aberkennt?

Die nicht anerkannte EWB wird gewinnerhöhend korrigiert. Auf den zusätzlichen Gewinn fallen Gewerbe-, Körperschaft- oder Einkommensteuer plus Nachzahlungszinsen (aktuell 0,15 % pro Monat, also 1,8 % pro Jahr) an. Bei 60.000 Euro aberkannter EWB können das schnell 18.000 bis 25.000 Euro Steuern plus Zinsen werden.

Wie lange habe ich Zeit, Belege im Prüfungsverfahren nachzureichen?

Reguläre Anfragen: typischerweise zwei bis vier Wochen. Beim qualifizierten Mitwirkungsverlangen nach § 200a AO (seit 2025): genau ein Monat ab Bekanntgabe, Verlängerung nur in begründeten Einzelfällen. Bei Versäumnis 75 Euro pro Kalendertag Verzögerungsgeld, gedeckelt auf 11.250 Euro.

Was ist die euBP und wann gilt sie?

Die elektronisch unterstützte Betriebsprüfung (euBP) ist die digitale Datenübergabe an das Finanzamt. Sie ist seit 2025 grundsätzlich verpflichtend, eine Befreiung auf Antrag ist bis 31.12.2026 möglich. Wer GoBD-konform digital bucht und seine Belege strukturiert ablegt, hat hier kein zusätzliches Problem. Wer noch papierbasiert arbeitet, sollte spätestens 2026 umstellen.

Können auch Pauschalwertberichtigungen aberkannt werden?

Ja. PWB werden anerkannt, wenn die Quote nachvollziehbar begründet ist, typischerweise aus eigener Forderungsausfall-Historie der letzten drei Jahre oder branchenüblichen Werten. Quoten über 1 % auf nicht einzeln berichtigte Forderungen brauchen eine konkrete Herleitung. Pauschal 5 % “weil das die Branche so macht” wird oft gekürzt.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen im Mittelstand in Vakanzsituationen und bei Prozessoptimierungen. Er übernimmt laufende Buchhaltung, Monatsabschlüsse und Jahresabschlussvorbereitung und ist ab Einsatzbeginn in 48 Stunden produktiv. Mehr unter effizienzbuchhalter.de.

Sie haben das Muster bei sich erkannt?

Zwei Wege.

Forderungsmanagement-Audit: In 2 bis 4 Wochen die komplette Diagnose: Pareto-Analyse Ihrer OPOS-Liste, DSO-Hochrechnung, Mahnwesen-Check, Maßnahmenplan priorisiert nach Aufwand und Wirkung. Audit ansehen oder direkt Erstgespräch buchen, 30 Minuten, kostenlos, per Video-Call.

Vakanz oder Prozess-Brand: Wenn Sie kurzfristig Hilfe brauchen, schreiben Sie mir: [email protected]. Ich melde mich zeitnah.