Fast-Close in 10 Tagen: SOP-Paket und 10-Tage-Plan für den Mittelstand

Ein Fast-Close in 10 Tagen ist 2026 keine Konzern-Disziplin mehr, sondern ein erreichbares Ziel für den deutschen Mittelstand. Die APQC-Benchmark zeigt einen Median von sechs Werktagen, Top-Performer schließen in vier bis fünf Tagen, Unternehmen unter 100 Millionen Euro Umsatz brauchen im Median zehn Tage. Wer aktuell zwischen 15 und 25 Tagen liegt, hat einen klaren Hebel offen; den Gesamtüberblick zum Monatsabschluss beschleunigen liefert der Leitartikel.

Der Sprung gelingt nicht mit zusätzlichem Personal. Er gelingt mit drei Bausteinen: einem standardisierten 10-Tage-Plan, einem dokumentierten SOP-Paket und Routinen, die vor dem Stichtag laufen. Top-Performer automatisieren 70 bis 80 Prozent ihrer Close-Aufgaben und ziehen 40 bis 60 Prozent der Tasks vor das Monatsende. Ein Interim Buchhalter setzt diese Strukturen in 60 bis 90 Personentagen auf, dokumentiert sie und übergibt sie an die Linie. Dieser Beitrag zeigt, was im SOP-Paket steckt, wie der 10-Tage-Plan im Mittelstand aussieht und welche ROI-Effekte realistisch sind.

Was Fast-Close in 10 Tagen wirklich bedeutet

Fast-Close meint nicht „schneller flüchtig”, sondern strukturierter und vorgezogener. Die Zahlen müssen weiterhin GoBD-konform belegt sein, der Audit-Trail bleibt vollständig, die Verfahrensdokumentation wird laufend gepflegt. Beschleunigt wird der Prozess, nicht die Sorgfalt.

Im Mittelstand kursieren zwei verwandte Begriffe. Soft-Close bezeichnet einen unterjährigen Abschluss mit zulässigen Schätzungen, etwa für Ware in Transit oder Teilrückstellungen. Hard-Close beschreibt den vollständigen Cut-off zum Stichtag mit final gebuchten Sachverhalten. Ein 10-Tage-Close ist in der Regel ein Hard-Close, der durch saubere Vorarbeit und enge Cut-offs bei Banken, Eingangsrechnungen, Lager und Personal ermöglicht wird.

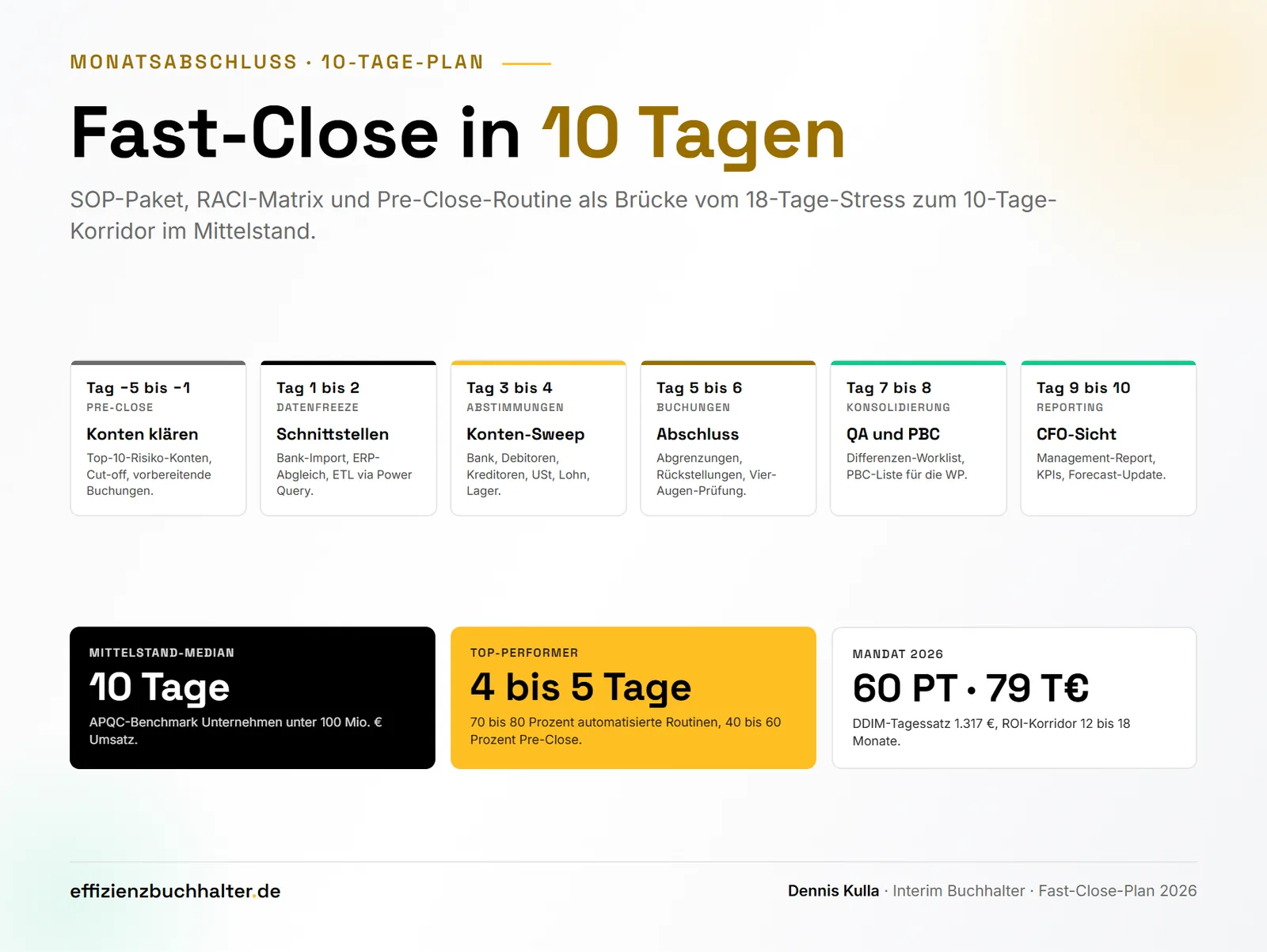

Die APQC-Benchmark Cross-Industry zeigt klare Klassengrenzen: Median 6 Werktage, 4 bis 5 Tage bei Top-Performern, 10 Tage bei kleineren Mittelständlern unter 100 Millionen Euro Umsatz, 23 Tage bei großen Konzernen mit komplexer Konsolidierung. Wer im Mittelstand ehrlich vergleicht, sollte die 10-Tage-Marke als Zielgröße nehmen, nicht die 4 Tage einer Tech-Company mit eigenem ERP-Team.

Der 10-Tage-Plan: Tagestakt mit klarem Owner pro Schritt

Ein 10-Tage-Close ist nur stabil, wenn jeder Tag ein definiertes Lieferergebnis hat und einen Verantwortlichen, der unterschreibt. Der folgende Plan hat sich in mittelständischen Mandaten zwischen 30 und 200 Mitarbeitern bewährt.

Tag minus 5 bis minus 1 (Pre-Close): Kontenklärung der zehn Top-Risiko-Konten, Cut-off-Kommunikation an Lager, Einkauf und Vertrieb, vorbereitende Buchungen für wiederkehrende Sachverhalte. Owner: Hauptbuchhaltung.

Tag 1 bis 2 (Datenfreeze und Schnittstellen): Buchungsstopp im Subsystem, Bank-Import, ERP-Schnittstellen-Abgleich, ETL-Läufe in Power Query. Validierung der Vollständigkeit über Soll-Ist-Pflichtfelder. Owner: Hauptbuchhaltung plus IT-Schnittstelle.

Tag 3 bis 4 (Abstimmungen): Bank-Konten, Debitoren, Kreditoren, USt-Konten, Lohn-Schnittstelle, Lager-Bewertung. Jede Abstimmung wird gegen die SOP geprüft, Differenzen kommen auf eine Worklist mit Owner und Lösungsdatum. Owner: Sachgebietsverantwortliche je Bereich.

Tag 5 bis 6 (Abschlussbuchungen): Abgrenzungen, Rückstellungen, Skonti, Boni, Provisionsrückstellungen, IFRS-zu-HGB-Brücken falls relevant. Vier-Augen-Prüfung bei Beträgen über der internen Wertgrenze. Owner: Hauptbuchhaltung plus Finanzleitung.

Tag 7 bis 8 (Konsolidierung und QA): Konzernkonsolidierung falls Tochterstrukturen, Zwischengewinne, Eliminierung interner Forderungen, Plausibilisierung der Differenzen-Worklist, Aufbau der PBC-Liste für die Wirtschaftsprüfer. Owner: Finanzleitung.

Tag 9 bis 10 (Reporting): Management-Report, KPI-Set (DSO, DPO, Cash Conversion Cycle, Working Capital, Close-Performance), Kommentar zu Abweichungen, Forecast-Update. Owner: Controlling und Finanzleitung gemeinsam.

Wer den Critical Path visualisiert, erkennt sofort, welcher Block den 10-Tage-Korridor sprengen würde. Eskalation läuft nicht informell, sondern über eine vorab vereinbarte Liste mit Stellvertretern und Frist-Triggern.

Das SOP-Paket eines Interim Buchhalters

Ein Interim Buchhalter mit Schwerpunkt Close bringt kein Konzept, sondern ein lieferfähiges Paket mit. Sechs Bausteine sind der Standard.

Fast-Close-Kalender als ICS oder Excel: Aufgaben, Owner, Vorgänger, Deadline, Notfall-Stellvertreter. Alle Beteiligten haben den gleichen Plan im Kalender, nicht in einem PDF im Netzlaufwerk.

Prozess-SOPs für jede Routine: Schritt-für-Schritt-Anleitung mit Klick-Pfaden, Beispielbuchungen, Sonderfällen. Typischer Umfang: 8 bis 15 SOPs auf je 1 bis 2 Seiten. Ohne SOPs sind 10-Tage-Closes nicht reproduzierbar, wenn ein Mitarbeiter krank ist.

RACI-Matrix: Für jede Close-Aufgabe genau ein Verantwortlicher (Accountable), einer oder mehrere Ausführende (Responsible), zu konsultierende Stellen (Consulted), zu informierende Stellen (Informed). RACI-Lücken sind die häufigste Ursache für Tag-9-Eskalationen.

Checklisten für die WP-Prüfungsbereitschaft (PBC-Liste): Saldenlisten, Anlagespiegel, Forderungsliste, Verbindlichkeitenliste, Kontennachweise, Vertragsdokumente. Vorbereitet im Close, nicht erst, wenn der Prüfer fragt.

Exception-Playbooks: Wie wird mit Skonto-Korrekturen umgegangen, wie mit unklaren Bankzugängen, wie mit Reklamationen, wie mit nachträglichen Buchungen nach Tag 8. Das Playbook ist der Unterschied zwischen „Bauchentscheidung” und reproduzierbarem Prozess.

KPI-Dashboard: DSO, DPO, Bestandsreichweite, Liquidität, Close-Tage, Anteil automatisierter Buchungen, Anzahl manueller Korrekturen pro Close. Wer Close-Performance nicht misst, kann sie nicht steuern.

Wer den Belegworkflow als Engpass identifiziert, findet konkrete Hebel im Beitrag zur Eingangsrechnungs-Automatisierung mit Entscheidungsbaum. Wer beim Tool-Stack auf Excel statt teurer Plattformen setzen will, findet die Architektur im Beitrag zu Buchhaltung mit Excel automatisieren.

Praxisbeispiel: 15 auf 9 Tage in 90 Tagen

Ein Industriedienstleister mit 140 Mitarbeitern und 38 Millionen Euro Umsatz schloss Anfang 2026 typisch nach 15 Werktagen. Pain-Punkte: Bankabstimmung dauerte zwei Tage, Belegrückstand zum Stichtag belief sich auf 220 offene Rechnungen, das Reporting kam an Tag 16 mit drei Korrekturversionen.

Maßnahmen über 60 Personentage Interim-Mandat: Pre-Close-Routine mit Tag-minus-5-Check der zehn Top-Konten, Bank-Import per Power Query mit MT940-Mapping, Cut-off-Disziplin im Einkauf (alle Lieferscheine bis Tag 1 gebucht oder als Abgrenzung erfasst), RACI-Matrix für 12 Close-Aufgaben, SOP-Paket mit 11 Schritt-für-Schritt-Anleitungen, KPI-Dashboard mit Wochen-Tracking.

Ergebnis nach drei Closes: Zyklus auf 9 Werktage, Reporting an Tag 10 ohne Korrekturversion, manuelle Korrekturen pro Close von 47 auf 12. Audit-Vorbereitung wurde zum Lieferprodukt, der Wirtschaftsprüfer kommentierte ausdrücklich die Verbesserung der PBC-Lieferung. ROI-Rechnung über sechs Monate: Zinsvorteil 6.900 Euro durch früheren Forecast, Überstundenabbau 9.000 Euro, geringere WP-Prüfzeit 4.750 Euro, Close-Stabilisierung mit drei nachhaltig automatisierten Routinen. Nutzen rund 20.700 Euro über sechs Monate plus dauerhafte Effekte. Mandatskosten: 60 Personentage zum DDIM-Tagessatz 2026 von 1.317 Euro, in Summe etwa 79.000 Euro. ROI über die ersten zwölf Monate liegt bei 1,3 bis 1,5, ab Monat 18 ohne weitere Investition.

Sieben CFO-Trigger: Wann der 10-Tage-Plan jetzt aufgesetzt werden sollte

Der Hebel ist nicht für jede Lage gleich groß. Folgende Trigger machen den Aufbau eines 10-Tage-Plans unmittelbar wirtschaftlich:

- Close dauert aktuell 14 Tage oder länger, mit Tendenz nach Quartal und Jahresende.

- Banken oder Investoren fragen nach belastbarem Forecast vor Tag 15.

- WP-Prüfungen erzeugen wiederkehrende PBC-Findings (mehr als drei pro Jahr).

- Liquiditäts- oder Covenant-Themen erfordern aktuelle Zahlen, nicht nachträgliche.

- Personalwechsel im Accounting steht bevor, Wissen droht zu verschwinden.

- ERP-Migration oder Steuerberater-Wechsel ist geplant.

- Reporting kommt regelmäßig nach Tag 12, mit zwei oder mehr Korrekturversionen.

Wenn drei oder mehr Trigger zutreffen, lohnt sich ein 60-Tage-Mandat. Bei zwei Triggern reicht oft ein 20- bis 30-Tage-Audit der Close-Prozesse mit Empfehlungs-Backlog für die Linie. Wer die Liquiditätslage in einer angespannten Phase stabilisieren muss, sollte den Close-Hebel zusammen mit dem 13-Wochen-Forecast denken.

Fazit

Ein Fast-Close in 10 Tagen ist im Mittelstand 2026 erreichbar, wenn drei Bausteine zusammenkommen: ein dokumentierter 10-Tage-Plan mit Tages-Ownern, ein SOP-Paket aus sechs Bestandteilen (Kalender, Prozess-SOPs, RACI, PBC-Checklisten, Exception-Playbooks, KPI-Dashboard) und eine konsequente Pre-Close-Routine ab Tag minus 5. Der Sprung von 15 auf 9 Tage gelingt typisch in 60 Personentagen, der ROI rechnet sich innerhalb von 12 bis 18 Monaten und stabilisiert sich danach dauerhaft. Voraussetzung ist nicht ein neues ERP-System, sondern Disziplin in Cut-off, RACI und Verfahrensdokumentation. Wer Reporting an Tag 10 statt Tag 16 liefert, gewinnt sechs Tage Vorsprung pro Monat in Steuerung, Forecast und Bankgespräch. Diese sechs Tage entscheiden über Tempo bei Investitionen, Liquidität und Risikofrüherkennung.

Häufige Fragen

Ist ein 10-Tage-Close in einem 50-Mitarbeiter-Unternehmen realistisch?

Ja. Die APQC-Benchmark zeigt für Unternehmen unter 100 Millionen Euro Umsatz einen Median von 10 Werktagen. Voraussetzung sind drei Dinge: Buchungsdisziplin im Tagesgeschäft (kein Stichtags-Stau), eine Pre-Close-Routine ab Tag minus 5 und ein SOP-Paket mit RACI. Kleinere Unternehmen haben den Vorteil weniger komplexer Konsolidierung, der Hebel liegt fast immer in Cut-off-Disziplin und Bank-Automatisierung, nicht in Tool-Investitionen.

Wie unterscheidet sich Soft-Close von Hard-Close konkret?

Soft-Close erlaubt Schätzungen für Sachverhalte, die zum Stichtag noch nicht final bewertet sind, etwa Bestandsbewegungen oder Teilrückstellungen. Der Hard-Close zwingt zu vollständigen Buchungen mit belegtem Cut-off. Im Mittelstand wird der Quartalsabschluss meist als Hard-Close gefahren, Zwischenmonate dürfen Soft-Close sein, wenn die Schätzlogik dokumentiert ist. Wichtig: Schätzungen müssen GoBD-konform begründet und reproduzierbar sein, nicht erinnerbar.

Welche Standards braucht es als Erstes, wenn der Close aktuell 18 Tage dauert?

In dieser Reihenfolge: erstens RACI für die zehn häufigsten Close-Aufgaben (kostet zwei Workshop-Tage, bringt sofort Klarheit). Zweitens Pre-Close-Routine mit Tag-minus-5-Konten-Check (entlastet die Stichtags-Tage). Drittens Bank-Import-Automatisierung über Power Query oder MT940-Tool. Viertens dokumentierte SOPs für die fünf größten Buchungsroutinen. Erst danach lohnen sich Investitionen in Tools wie RPA oder Konsolidierungssoftware.

Wie wird der Close GoBD-konform belegt, wenn er beschleunigt wird?

Über die Verfahrensdokumentation, die seit der GoBD-Aktualisierung 2025 auch E-Rechnungs-XML-Verarbeitung, Format-Konvertierungen und Maschinenlesbarkeit beschreiben muss. Der Close-Prozess selbst wird in der Verfahrensdokumentation abgebildet, jede SOP ist eine Anlage. Beschleunigung ändert nichts an der Sorgfaltspflicht, sie ändert die Reihenfolge: Vorarbeit zählt als Beleg, wenn sie dokumentiert ist.

Was kostet ein 60-Tage-Interim-Mandat zur Close-Beschleunigung 2026?

Beim aktuellen DDIM-Tagessatz von 1.317 Euro (Median 2026) liegen 60 Personentage bei rund 79.000 Euro netto. Im Finance-Segment sind 1.200 bis 1.500 Euro pro Tag typisch. Der ROI rechnet sich über Zinsvorteil bei früherem Forecast, Überstundenabbau im Accounting, geringere WP-Prüfzeit, weniger Korrekturversionen im Reporting und vermiedene Personalkosten bei interner Kompetenzlücke. Wer das Mandat mit klarer Liefermessung (Close-Tage vorher/nachher, manuelle Buchungen vorher/nachher) aufsetzt, macht den ROI im Controlling sichtbar.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen im Mittelstand beim Aufbau eines Fast-Close-Prozesses in 10 Tagen, von der RACI-Matrix über Pre-Close-Routinen bis zum vollständigen SOP-Paket. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss dokumentierte SOPs an die Linie. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie Ihren aktuellen Close-Prozess gegen den 10-Tage-Korridor prüfen lassen wollen, lohnt sich ein Forderungsmanagement-Audit als Einstieg, weil Forderungs- und Close-Hebel eng verknüpft sind.

Wenn Sie konkret prüfen wollen, ob ein 10-Tage-Close in Ihrem Unternehmen erreichbar ist, schreiben Sie eine kurze Mail an [email protected] oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lässt sich klären, welcher Hebel zuerst Wirkung zeigt, von Cut-off-Disziplin bis Bank-Automatisierung.