Strategiewechsel im Finance-Team: Was Kontextwechsel den Mittelstand kosten

Kurswechsel im Finance-Team sind teurer, als die meisten CFOs annehmen. Jeder ungeplante Strategiewechsel kostet das Team rund 23 Prozent Produktivität durch Re-Onboarding, vervielfacht das Audit-Risiko durch inkonsistente Buchungslogik und verlängert den Monatsabschluss um typisch fünf Tage. Bei einem Mittelständler mit drei Vollzeit-Stellen in der Buchhaltung sind das rund 32.000 Euro jährliche Kosten, oft kombiniert mit Folgeschäden in Skonto-Quote und Fremdkapitalkonditionen. Die Antwort ist nicht „nie wieder ändern”, sondern eine saubere Quartalsfenster-Logik mit drei stabilen Quartalen und einem strukturierten Review-Quartal. Dieser Beitrag zeigt, was Kurswechsel konkret kosten, welche fünf Auslöser im Mittelstand 2026 immer wieder unnötige Wechsel produzieren und wie die Stabilisierung mit klaren Fenstern funktioniert.

Was Kontextwechsel im Finance-Team kosten

Drei Kostenbereiche fallen typischerweise an, wenn Strategie, Tool oder Prozess in der Buchhaltung mehrfach pro Quartal geändert werden.

Erstens, Produktivitätsverlust durch Re-Onboarding. Jeder Kurswechsel kostet im Schnitt 1 bis 2 Tage pro Mitarbeiter, weil Aufgaben neu gelesen, Rückfragen gestellt und Antworten abgewartet werden müssen. Bei einem Finance-Team mit drei Vollzeit-Stellen und vier Wechseln pro Jahr summiert sich das auf 24 bis 48 Personentage, also rund 23 Prozent eines Mannmonats. Bei 50.000 Euro Vollkosten pro Mitarbeiter sind das 4.800 bis 9.600 Euro reiner Produktivitätsverlust.

Zweitens, multipliziertes Audit-Risiko durch inkonsistente Buchungslogik. Wenn Kontierungs- oder Freigabe-Logik mehrfach pro Quartal geändert wird, entstehen unterschiedliche Buchungsstile in einer Bilanz. Prüfer finden in Stichproben dann typisch 2- bis 3-mal so viele Findings wie bei stabilen Logiken. Im schlimmsten Fall folgt eine Hinzuschätzung wegen formeller Buchführungsmängel, die nach den GoBD-Anforderungen genau dokumentiert sein müssen. Drei Findings statt eines können einen halben bis ganzen Personentag im Jahresabschluss kosten, plus den eigentlichen Steuerschaden.

Drittens, verlängerter Monatsabschluss. Pro grobem Kurswechsel im Quartal verlängert sich der Close um typisch fünf Tage, weil neue Logik dokumentiert, abgestimmt und korrigiert werden muss. Eine saubere Controlling-Brücke zwischen FiBu und CFO hilft, das aufzuholen, aber nur wenn die Brücke selbst stabil ist.

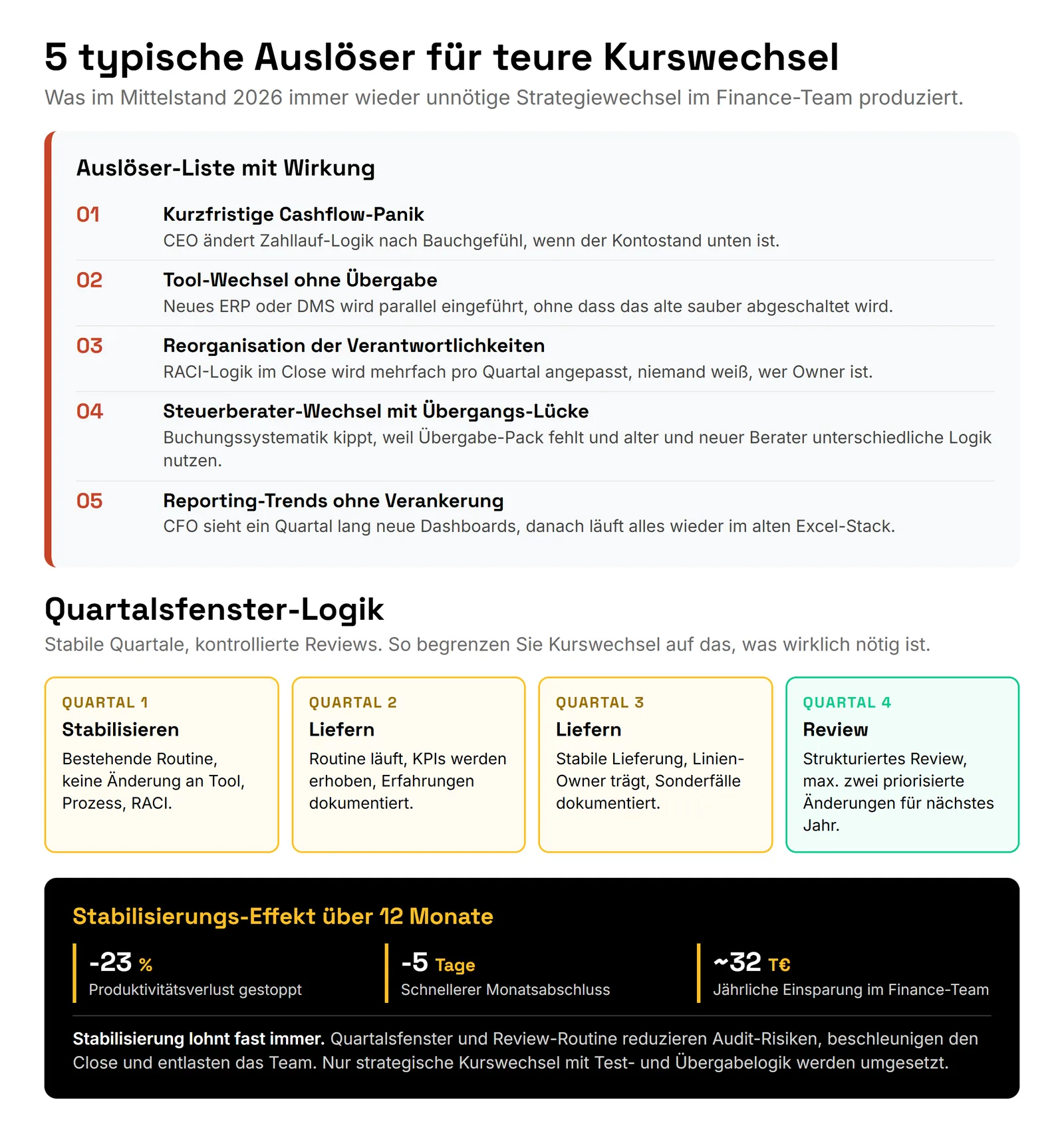

Fünf typische Auslöser für teure Kurswechsel

Im Mittelstand 2026 sehen wir fünf Auslöser immer wieder, die ungewollte Kurswechsel im Finance produzieren.

Auslöser 1: Kurzfristige Cashflow-Panik. Der Geschäftsführer ändert Zahllauf-Logik nach Bauchgefühl, wenn der Kontostand niedrig ist. Statt einer dokumentierten Skonto-Logik zahlt das Team plötzlich nur noch nach Mahnstufe, dann wieder zurück zur ursprünglichen Logik. Folge: Skonti gehen verloren, Lieferantenbeziehungen leiden. Eine strukturierte Liquiditäts- und Covenant-Logik mit 13-Wochen-Forecast verhindert das.

Auslöser 2: Tool-Wechsel ohne Übergabe. Neues ERP, DMS oder Reporting-Tool wird parallel eingeführt, ohne dass das alte sauber abgeschaltet wird. Das Team arbeitet zwei oder drei Quartale lang in beiden Welten, mit unterschiedlichen Datenbeständen, doppelter Erfassung und Reconciliation-Aufwand.

Auslöser 3: Reorganisation der Verantwortlichkeiten. Die RACI-Logik im Close wird mehrfach pro Quartal angepasst, niemand weiß stabil, wer Owner für welche Routine ist. Aufgaben fallen durch oder werden doppelt erledigt, der Close kippt, die Übergabe an den Auditor wird unklar.

Auslöser 4: Steuerberater-Wechsel mit Übergangs-Lücke. Buchungssystematik kippt, weil das Übergabe-Pack fehlt und alter und neuer Berater unterschiedliche Logik nutzen. In den ersten zwei Monaten nach Wechsel sind doppelt so viele Korrekturbuchungen normal, der Jahresabschluss wird teurer.

Auslöser 5: Reporting-Trends ohne Verankerung. Der CFO sieht ein Quartal lang neue Dashboards (oft KI-getriggert), danach läuft alles wieder im alten Excel-Stack. Kein Lerneffekt, keine Konsolidierung, dafür Zeit-Investitionen ohne Linien-Anker.

Quartalsfenster-Logik: Drei stabile, eines für Review

Die einfachste Stabilisierungs-Logik im Mittelstand sind Quartalsfenster mit klar getrennten Rollen.

Quartal 1 bis 3 sind Liefer-Quartale. Bestehende Routine läuft, keine Änderung an Tool, Prozess, RACI. KPIs werden erhoben, Sonderfälle dokumentiert, Erfahrungen im Routine-Tagebuch gehalten. Wer jetzt ändern will, muss eine harte Begründung liefern: Compliance-Pflicht, Vakanz-Brücke, akute Krise. Andere Änderungen werden auf Quartal 4 verschoben.

Quartal 4 ist Review-Quartal. Strukturiertes Review der drei Liefer-Quartale, KPI-Vergleich, Sammlung der Verbesserungs-Ideen aus dem Routine-Tagebuch. Maximal zwei priorisierte Änderungen werden für das Folgejahr beschlossen, mit klarer Test-Logik (Pilot, dann Roll-out) und Übergabeplan an die Linie. Eine klare Hands-on-Lieferung mit Owner-Logik trägt die Umsetzung.

Diese Logik ist konservativer als die typische CFO-Praxis, aber genau das ist der Punkt. Drei stabile Quartale erzeugen Lerneffekte und Datenpunkte, das Review-Quartal verdichtet sie zu klar priorisierten Änderungen. Das Team weiß zu jedem Zeitpunkt, ob es gerade liefert oder reviewt, und nichts dazwischen.

Wann ein Kurswechsel sich rechnet: Test-Logik

Nicht jeder Kurswechsel ist schädlich. Wenn er sich wirklich rechnet, gibt es vier Pflicht-Schritte. Erstens, Quantifizierung des Status quo. Ohne KPIs vor dem Wechsel kein Vergleich nachher. Zweitens, Pilotphase über mindestens vier Wochen. Statt Big Bang ein klar abgegrenzter Pilot mit messbarer Erfolgsschwelle. Drittens, Übergabeplan an die Linie. SOPs, Linien-Owner, Schulung, Hotline-Fenster. Viertens, Review nach 90 Tagen. Ist der erwartete Effekt eingetreten oder hat sich der Wechsel als Tool-Theater entpuppt?

In der Praxis fallen 60 bis 70 Prozent der angedachten Kurswechsel durch diese Test-Logik. Sie wären entweder Kosmetik gewesen oder hätten andere Effekte zerstört. Die übrigen 30 bis 40 Prozent rechnen sich. Eine Stabilisierungs-Logik ist also kein Innovations-Bremser, sondern ein Filter gegen Tool-Theater.

Praxisbeispiel und ROI

Ein Industriedienstleister mit 80 Mitarbeitern und drei Vollzeit-Stellen in der Buchhaltung führte 2025 vier ungeplante Kurswechsel durch: Neues DMS ohne Übergabe, Skonto-Logik dreimal angepasst, RACI-Reorganisation mitten im Quartal, Steuerberater-Wechsel ohne sauberes Übergabe-Pack. Folge: Monatsabschluss von 6 auf 11 Tage verlängert, ungezogene Skonti von 8 auf 22 Prozent gestiegen, Audit-Findings im Jahresabschluss von 3 auf 11 erhöht. Der Steuerschaden aus zwei Hinzuschätzungen lag bei rund 18.000 Euro.

Nach Einführung der Quartalsfenster-Logik mit Interim-Begleitung über 60 Personentage stabilisierte sich die Lage in zwei Quartalen. Monatsabschluss zurück auf 6 Tage, Skonto-Quote auf 5 Prozent ungezogene Skonti gesenkt, Audit-Findings auf 4 reduziert. Bei einer Investition von rund 79.000 Euro für 60 Personentage Interim zum Tagessatz von 1.317 Euro nach DDIM-Marktstudie 2026 lag der jährliche Effekt bei rund 95.000 Euro aus weniger Produktivitätsverlust, mehr Skonti, geringeren Audit-Schäden. Wer parallel ein Forderungsmanagement-Audit ansetzt, holt zusätzlich 30 bis 60 Tage DSO-Verkürzung.

Fazit

Strategiewechsel im Finance-Team kosten typischerweise mehr, als der CFO im Vorfeld erwartet. 23 Prozent Produktivitätsverlust, 2,5-fach erhöhtes Audit-Risiko, fünf zusätzliche Tage im Close pro grobem Wechsel sind belastbare Erfahrungswerte aus der Mittelstandspraxis 2026. Die Antwort ist nicht stures Festhalten am Status quo, sondern eine Quartalsfenster-Logik mit drei stabilen Liefer-Quartalen und einem strukturierten Review-Quartal. Wer Kurswechsel mit Quantifizierung, Pilot, Übergabeplan und 90-Tage-Review filtert, sortiert 60 bis 70 Prozent Tool-Theater raus und setzt nur die Wechsel um, die sich wirklich rechnen. Eine schlanke Stabilisierungs-Begleitung über ein Quartal Interim-Einsatz amortisiert sich typisch in zwei Quartalen, bei dauerhafter Entlastung des Linien-Teams und besserer Verhandlungsposition gegenüber Bank, Auditor und Steuerberater.

Häufige Fragen

Warum sind häufige Kurswechsel im Finance-Team so teuer?

Drei Kostenbereiche kumulieren sich. Erstens Produktivitätsverlust durch Re-Onboarding (1 bis 2 Tage pro Mitarbeiter pro Wechsel), zweitens multipliziertes Audit-Risiko durch inkonsistente Buchungslogik (2- bis 3-fach mehr Findings), drittens verlängerter Monatsabschluss (typisch 5 Tage pro grobem Wechsel). Bei einem Finance-Team mit drei Vollzeit-Stellen und vier Wechseln pro Jahr liegen die Gesamtkosten bei rund 32.000 Euro pro Jahr, plus indirekte Folgeschäden in Skonto-Quote und Bankkonditionen.

Wie unterscheide ich notwendigen Kurswechsel von vermeidbarem?

Mit vier Pflicht-Schritten: Quantifizierung des Status quo, Pilotphase über mindestens vier Wochen, Übergabeplan an die Linie mit SOPs, Review nach 90 Tagen. Wenn ein angedachter Wechsel diese Logik durchläuft und der erwartete Effekt sich quantifiziert, lohnt er sich. In der Praxis fallen 60 bis 70 Prozent der spontanen Kurswechsel-Ideen durch diesen Filter und entpuppen sich als Tool-Theater oder Aktionismus.

Was ist die Quartalsfenster-Logik konkret?

Drei stabile Liefer-Quartale, ein strukturiertes Review-Quartal. In den Liefer-Quartalen läuft die bestehende Routine, ohne Änderung an Tool, Prozess oder RACI. Ausnahmen nur bei Compliance-Pflicht, Vakanz-Brücke oder akuter Krise. Im Review-Quartal werden KPI-Vergleich, Routine-Tagebuch und Verbesserungs-Ideen verdichtet, maximal zwei priorisierte Änderungen für das Folgejahr beschlossen. Diese Disziplin reduziert Audit-Risiken, beschleunigt den Close und entlastet das Team.

Was tut ein Interim Buchhalter im Stabilisierungs-Mandat?

Drei klare Lieferungen über 60 bis 90 Personentage. Erstens Bestandsaufnahme der laufenden Kurswechsel und Quantifizierung des Status quo. Zweitens Aufbau der Quartalsfenster-Logik mit dokumentierter RACI, Routine-Tagebuch und Review-Routine. Drittens Übergabe an das Linien-Team mit SOPs und 90-Tage-Hotline. Der Interim ist Lieferant, nicht Berater: Datum, Owner, Ergebnis. Eine strukturierte Hands-on-Lieferung in 90 Tagen ist der Standard.

Wie überzeugt man die Geschäftsführung von Stabilisierung statt Aktionismus?

Mit drei Zahlen aus der eigenen Bilanz: aktuelle Close-Dauer, ungezogene Skonti der letzten 12 Monate, Anzahl Audit-Findings im letzten Jahresabschluss. Wenn diese Zahlen gegen den Branchen-Median ausgewertet werden (Close-Dauer im Mittelstand 5 bis 7 Tage, ungezogene Skonti unter 8 Prozent, Audit-Findings unter 5), ist die Lücke zur Stabilisierung quantifiziert. Daraus folgt der ROI für die Stabilisierungs-Begleitung. Geschäftsführung folgt Zahlen, nicht Floskeln.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen im Mittelstand bei der Stabilisierung von Finance-Routinen, der Einführung von Quartalsfenster-Logik und der dokumentierten Übergabe an das Linien-Team. Er ist ab Einsatzbeginn in 48 Stunden produktiv und übergibt nach Abschluss dokumentierte SOPs. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie ein konkretes Forderungs- oder Liquiditätsthema parallel prüfen lassen wollen, lohnt sich ein Forderungsmanagement-Audit.

Sie erreichen Dennis Kulla unter [email protected] oder über das Forderungsmanagement-Audit für eine erste Einschätzung Ihrer Wechsel-Frequenz und einen konkreten Stabilisierungsplan für Ihren Betrieb.