Kostenstellenrechnung einführen: Schritt für Schritt für KMUs

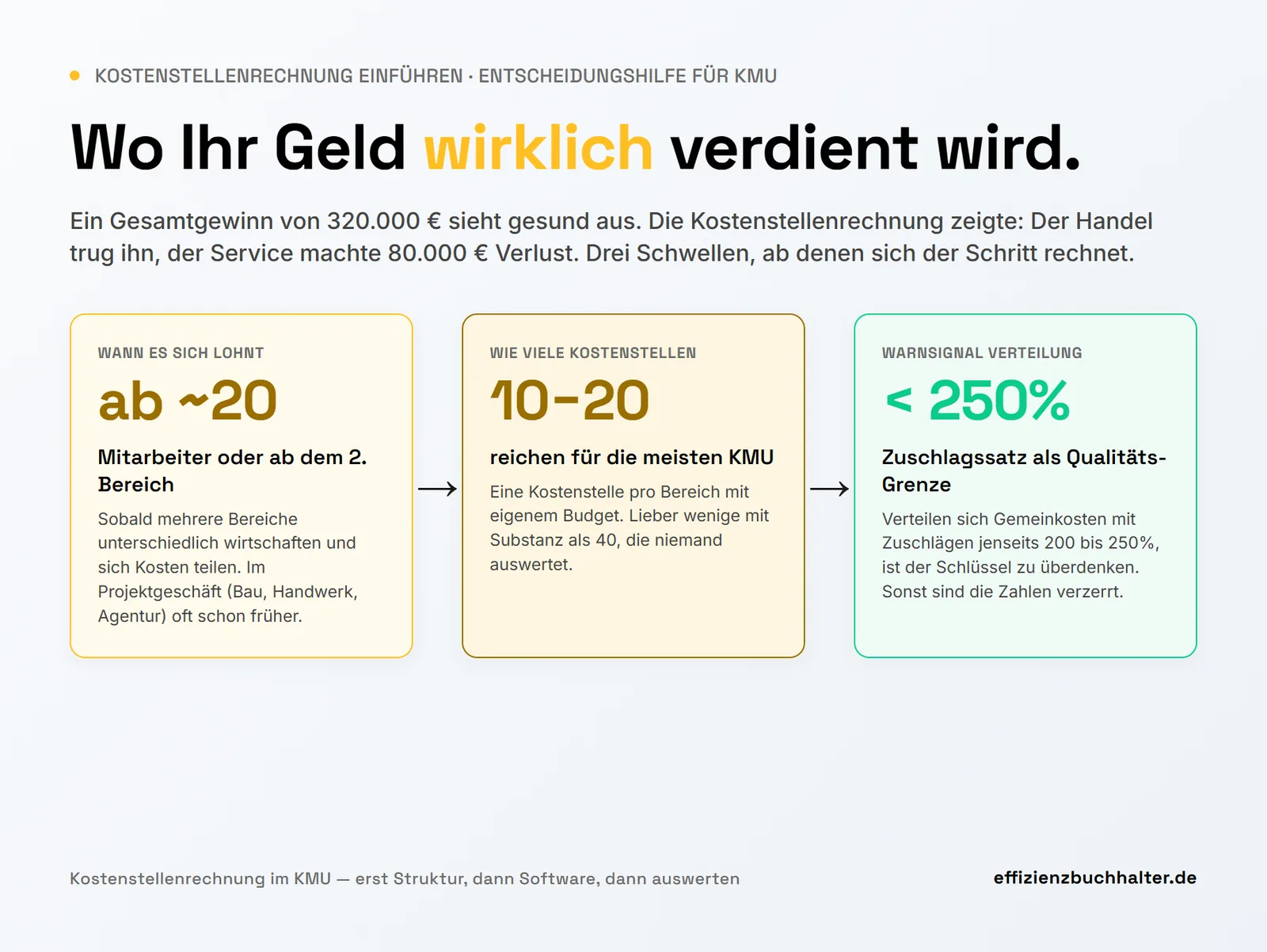

Eine Kostenstellenrechnung einführen lohnt sich für die meisten KMU ab etwa 20 Mitarbeitern oder spätestens dann, wenn das Unternehmen aus mehr als einem Geschäftsbereich, Standort oder Projekttyp besteht. Darunter genügt der Kontenrahmen: Sie sehen, welche Kosten entstehen, aber nicht, wo. Genau das ändert die Kostenstellenrechnung. Sie ordnet jeden Euro einem Bereich zu und macht sichtbar, welche Abteilung verdient und welche quersubventioniert wird.

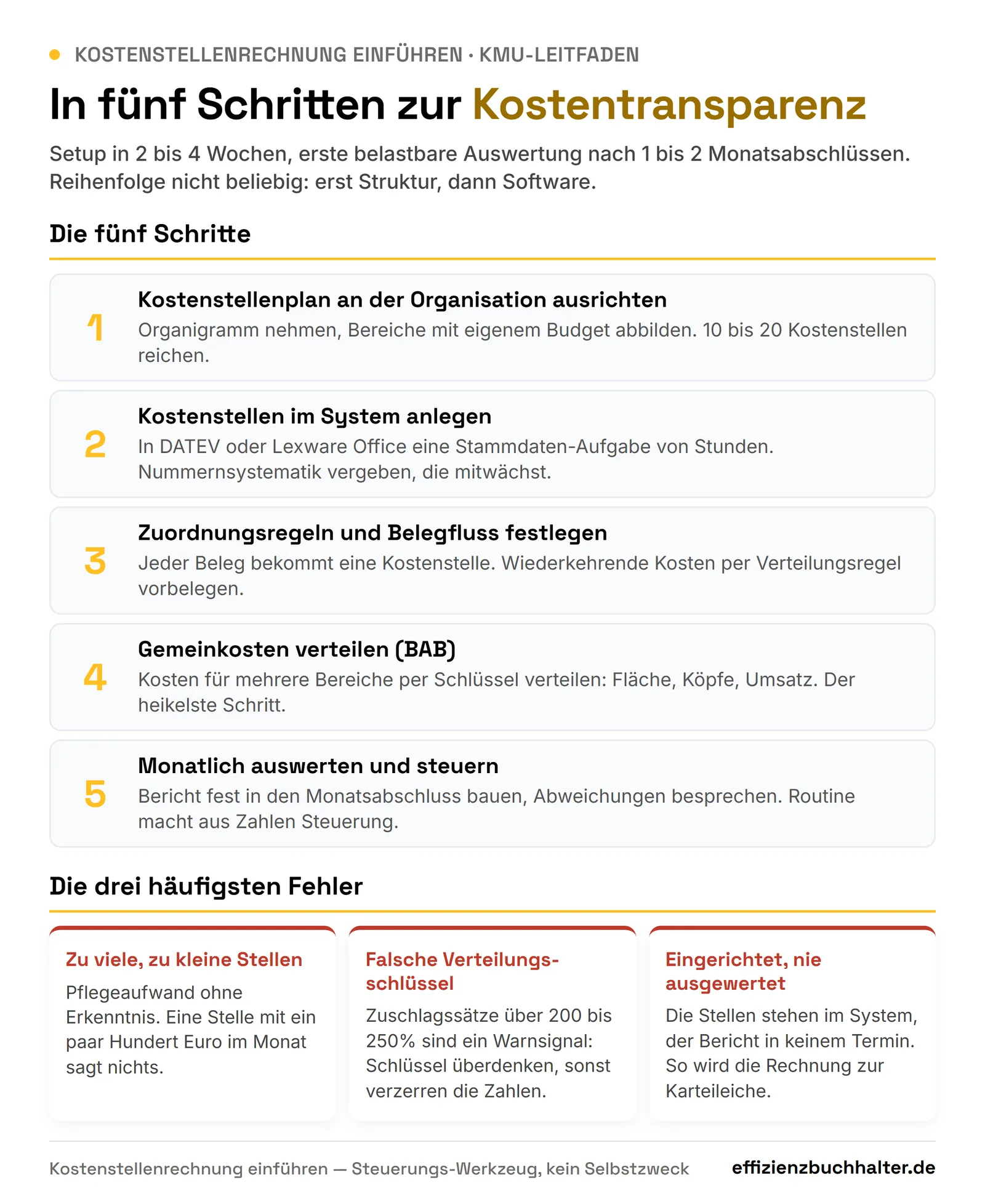

Für die Einführung brauchen Sie keine neue Software und kein Controlling-Team. In den meisten Fällen reichen 10 bis 20 Kostenstellen, das vorhandene Buchhaltungssystem und ein sauberer Plan. Der Aufwand liegt bei zwei bis vier Wochen für das Setup, die erste belastbare Auswertung kommt nach ein bis zwei Monatsabschlüssen.

Dieser Beitrag zeigt, ab wann sich der Schritt rechnet, wie Sie eine Kostenstellenrechnung einführen, und an welchen drei Fehlern die meisten KMU scheitern.

Was Kostenstellenrechnung einführen konkret heißt

Die Buchhaltung beantwortet zwei verschiedene Fragen. Die Finanzbuchhaltung sagt, welche Kosten entstanden sind. Die Kostenstellenrechnung sagt, wo sie entstanden sind. Sie schiebt zwischen Kostenart und Ergebnis eine zweite Dimension: den Ort der Kosten.

Konkret heißt das drei Dinge.

- Kostenstellenplan: Sie zerlegen das Unternehmen in Bereiche, die getrennt gesteuert werden sollen. Vertrieb, Produktion, Lager, Verwaltung, Service. Jeder Bereich wird eine Kostenstelle.

- Zuordnung bei der Buchung: Jede Rechnung, jeder Lohn, jede Abschreibung bekommt zusätzlich zur Kostenart eine Kostenstelle. Aus “Bürobedarf 400 Euro” wird “Bürobedarf 400 Euro, Kostenstelle Vertrieb”.

- Auswertung: Am Monatsende sehen Sie pro Kostenstelle, was sie kostet und (bei sauberer Erlöszuordnung) was sie einbringt. Das ist die Grundlage für jede Steuerungsentscheidung.

Der häufigste Irrtum: Kostenstellenrechnung sei dasselbe wie Kostenträgerrechnung. Die Kostenstelle ist der Ort (die Abteilung), der Kostenträger ist das Produkt oder der Auftrag. Erst die Kostenstellen liefern die Bausteine, aus denen sich später eine saubere Kalkulation pro Produkt rechnen lässt. Wer eine saubere DATEV-Struktur im KMU aufsetzt, legt damit die Basis für beides.

Ab wann sich Kostenstellenrechnung einführen lohnt

Die Grenze ist keine reine Mitarbeiterzahl, sondern die Frage, ob in Ihrem Unternehmen mehrere Bereiche um dieselben Ressourcen konkurrieren. Diese Schwellwerte helfen bei der Einordnung.

- Unter 10 Mitarbeitern, ein Geschäftsbereich: meist nicht nötig. Der Kontenrahmen reicht, der Geschäftsführer hat den Überblick im Kopf.

- 10 bis 20 Mitarbeiter: Einstieg sinnvoll, sobald es Abteilungen gibt (Vertrieb, Produktion, Verwaltung). Eine schlanke Struktur mit fünf bis zehn Kostenstellen genügt.

- Ab 20 Mitarbeitern oder ab dem zweiten Geschäftsbereich: klar lohnend. Ohne Kostenstellen wissen Sie nicht, welcher Bereich den Gewinn trägt. Spätestens hier wird der blinde Fleck teuer.

- Projekt- oder Auftragsgeschäft (Bau, Handwerk, Agentur): lohnt oft schon früher, weil die Frage “welches Projekt war profitabel” sonst gar nicht beantwortbar ist.

Die Mitarbeiterzahl ist also nur ein grober Indikator. Entscheidend ist Heterogenität: Sobald unterschiedliche Bereiche unterschiedlich wirtschaften und sich die gemeinsamen Kosten teilen, brauchen Sie die Trennung. Ein homogener Einprodukt-Betrieb kann auch mit 50 Mitarbeitern ohne Kostenstellen auskommen, eine Agentur mit 15 Leuten oft nicht.

Kostenstellenrechnung einführen in fünf Schritten

Die Reihenfolge ist nicht beliebig. Wer mit der Software anfängt statt mit der Struktur, baut den späteren Pflegeaufwand schon in den ersten Tag ein.

- Kostenstellenplan an der Aufbauorganisation ausrichten. Nehmen Sie Ihr Organigramm und bilden Sie die Bereiche ab, die Sie wirklich getrennt steuern wollen. Lieber 12 sinnvolle Kostenstellen als 40, die niemand auswertet. Faustregel: eine Kostenstelle pro Bereich mit eigenem Budget oder eigener Verantwortung.

- Kostenstellen im Buchhaltungssystem anlegen. In DATEV, Lexware Office oder vergleichbaren Systemen ist das eine Stammdaten-Aufgabe von wenigen Stunden. Vergeben Sie eine logische Nummernsystematik (z. B. 1000er Vertrieb, 2000er Produktion), die mitwächst.

- Zuordnungsregeln und Belegfluss festlegen. Jeder Beleg braucht eine Kostenstelle. Das gelingt nur, wenn klar ist, wer sie wann vergibt. Wiederkehrende Kosten (Miete, Leasing, Gehälter) lassen sich über automatische Verteilungsregeln vorbelegen, der Rest läuft über die laufende Kontierung.

- Gemeinkosten verteilen (Betriebsabrechnungsbogen). Kosten, die mehreren Bereichen dienen (Geschäftsführung, IT, Gebäude), werden über Schlüssel verteilt: nach Fläche, Köpfen oder Umsatz. Das ist der heikelste Schritt. Der Betriebsabrechnungsbogen ist das Standard-Werkzeug dafür.

- Monatlich auswerten und steuern. Eine Kostenstellenrechnung, die niemand liest, ist verschwendete Arbeit. Bauen Sie den Kostenstellen-Bericht fest in den Monatsabschluss ein und besprechen Sie Abweichungen. Erst die Routine macht aus Zahlen Steuerung.

Schritt vier und fünf sind die eigentliche Arbeit. Schritt eins bis drei sind in zwei bis vier Wochen erledigt, die saubere Verteilung und die Auswerte-Routine brauchen ein bis zwei Monatsabschlüsse, bis sie verlässlich sitzen. Wer die laufende Kontierung ohnehin weiter automatisieren will, baut die Kostenstellen-Logik am besten gleich in die Automatik-Regeln ein.

Die drei häufigsten Fehler beim Kostenstellenrechnung einführen

Aus der Praxis: An diesen drei Punkten kippt die Kostenstellenrechnung von einem Steuerungsinstrument zur lästigen Pflichtübung.

- Zu viele, zu kleine Kostenstellen. Wer jede Abteilung in Unter-Unter-Bereiche zerlegt, erzeugt Pflegeaufwand ohne Erkenntnisgewinn. Eine Kostenstelle, die nur ein paar Hundert Euro im Monat trägt, sagt nichts. Lieber wenige Stellen mit Substanz.

- Gemeinkosten mit ungeeigneten Schlüsseln verteilt. Wenn die IT-Kosten pauschal nach Köpfen verteilt werden, obwohl ein Bereich 80 Prozent der Systeme nutzt, ist das Ergebnis verzerrt. Faustregel aus der Fachliteratur: Bei Zuschlagssätzen jenseits von 200 bis 250 Prozent sollten Sie die Verrechnung grundsätzlich überdenken.

- Einmal eingerichtet, nie ausgewertet. Der häufigste Fehler. Die Kostenstellen stehen im System, aber der Bericht landet in keinem Termin. Ohne festen Platz im Monatsabschluss verkommt die Rechnung zur Karteileiche.

Alle drei Fehler haben dieselbe Wurzel: Die Kostenstellenrechnung wird als Buchhaltungs-Pflicht behandelt, nicht als Steuerungs-Werkzeug. Sie ist aber kein Selbstzweck. Sie soll eine Frage beantworten, die der Geschäftsführer sonst nicht beantworten kann.

Praxisbeispiel: Großhandel, 50 Mitarbeiter, zwei Geschäftsbereiche

Bei einem Großhändler mit rund 50 Mitarbeitern und zwei Geschäftsbereichen (klassischer Handel plus eigener technischer Service) zeigte die Gewinn- und Verlustrechnung einen soliden Jahresgewinn von etwa 320.000 Euro. Auf den ersten Blick lief alles gut.

Es gab keine Kostenstellenrechnung. Handel und Service liefen über dieselben Konten, teilten sich Lager, Verwaltung und Geschäftsführung. Niemand konnte sagen, welcher Bereich den Gewinn verdiente.

Wir haben in drei Wochen 14 Kostenstellen eingeführt und die Gemeinkosten über Fläche und Personalschlüssel verteilt. Nach dem zweiten Monatsabschluss war das Bild eindeutig: Der Handel verdiente deutlich mehr als die 320.000 Euro, der technische Service machte rund 80.000 Euro Verlust und wurde vom Handel quersubventioniert.

Das war keine Aufforderung, den Service zu schließen. Er band wichtige Kunden. Aber jetzt war die Quersubventionierung eine bewusste Entscheidung statt eines blinden Flecks. Der Geschäftsführer hat die Service-Preise angepasst und zwei Verträge nachverhandelt. Ein Jahr später trug der Service sich selbst.

Der Punkt: Der Gesamtgewinn war nie das Problem. Das Problem war, dass er die Wahrheit verdeckte. Genau diese Transparenz macht die Kostenstellenrechnung auch zur Grundlage einer belastbaren Liquiditätsplanung im KMU, weil sie zeigt, welcher Bereich Cash bindet und welcher ihn erwirtschaftet.

Fazit

Eine Kostenstellenrechnung einführen ist für KMU ab etwa 20 Mitarbeitern oder ab dem zweiten Geschäftsbereich kein Luxus, sondern die Voraussetzung für saubere Steuerung. Sie brauchen dafür keine neue Software und kein eigenes Controlling, sondern einen schlanken Plan mit 10 bis 20 Kostenstellen, das vorhandene Buchhaltungssystem und die Disziplin, jeden Beleg zuzuordnen. Das Setup dauert zwei bis vier Wochen, die erste belastbare Auswertung kommt nach ein bis zwei Monatsabschlüssen.

Der größte Hebel liegt nicht in der Technik, sondern in der Auswertung. Wer die Kostenstellen anlegt, aber nie liest, hat Aufwand ohne Nutzen. Wer den Kostenstellen-Bericht fest in den Monatsabschluss baut, sieht zum ersten Mal, welcher Bereich das Geld verdient und welcher es ausgibt. Das ist oft der Moment, in dem aus Bauchgefühl eine Entscheidung wird.

Häufige Fragen

Ab wann lohnt sich eine Kostenstellenrechnung für ein KMU?

Faustregel: ab etwa 20 Mitarbeitern oder sobald es mehr als einen Geschäftsbereich, Standort oder Projekttyp gibt. Im Projekt- und Auftragsgeschäft (Handwerk, Bau, Agentur) lohnt sie oft schon früher, weil die Frage nach der Profitabilität einzelner Aufträge sonst nicht beantwortbar ist. Entscheidend ist nicht die Mitarbeiterzahl allein, sondern ob mehrere Bereiche unterschiedlich wirtschaften und sich gemeinsame Kosten teilen.

Wie viele Kostenstellen braucht ein mittelständisches Unternehmen?

Für die meisten KMU reichen 10 bis 20 Kostenstellen. Die Regel lautet: eine Kostenstelle pro Bereich mit eigenem Budget oder eigener Verantwortung. Zu viele, zu kleine Kostenstellen erzeugen Pflegeaufwand ohne Erkenntnis. Lieber wenige Stellen mit Substanz als ein zerfasertes System, das niemand auswertet.

Was kostet es, eine Kostenstellenrechnung einzuführen?

Die größten Kosten sind Zeit, nicht Software. Das Setup liegt bei zwei bis vier Wochen Aufwand, je nach Sauberkeit der vorhandenen Buchhaltung. Softwareseitig ist Kostenstellenrechnung in vielen Systemen bereits enthalten oder ein günstiges Zusatzmodul. Lexware Office bildet einfache Kostenstellen schon im Paket ab etwa zehn Euro im Monat ab, DATEV bietet die Kostenrechnung als kostenpflichtiges Zusatzmodul. Für die meisten KMU genügt die Funktion, die im bestehenden System ohnehin steckt.

Was ist der Unterschied zwischen Kostenstellen und Kostenträgern?

Die Kostenstelle ist der Ort der Kosten, also die Abteilung oder der Bereich (Vertrieb, Produktion, Service). Der Kostenträger ist das Produkt, der Auftrag oder die Leistung, für die Kosten entstehen. Die Kostenstellenrechnung sammelt zuerst, wo Kosten anfallen. Erst darauf baut die Kostenträgerrechnung auf, die ausrechnet, was ein einzelnes Produkt oder Projekt wirklich kostet.

Brauche ich für eine Kostenstellenrechnung eine eigene Software?

In der Regel nicht. Gängige Buchhaltungssysteme wie DATEV oder Lexware Office bringen die Kostenstellen-Funktion mit. Eine separate Controlling-Software lohnt sich erst bei komplexen Verteilungen, mehreren Gesellschaften oder einem ausgebauten Berichtswesen. Für den Einstieg reicht das vorhandene System, ergänzt um einen sauberen Kostenstellenplan und feste Zuordnungsregeln.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen im Mittelstand in Vakanzsituationen und bei Prozessoptimierungen. Er übernimmt laufende Buchhaltung, Monatsabschlüsse und Jahresabschlussvorbereitung und ist ab Einsatzbeginn in 48 Stunden produktiv. Mehr unter effizienzbuchhalter.de.