Buchhalter weg, gesetzliche Fristen: welche zuerst kippt

Ist der Buchhalter weg, gesetzliche Fristen laufen trotzdem weiter. Welche reißt zuerst? Nicht die Bilanz, sondern die monatlichen Steuerfristen: Umsatzsteuer-Voranmeldung und Lohnsteuer-Anmeldung sind beide am 10. des Folgemonats fällig (§ 18 Abs. 1 UStG, § 41a EStG). Der Jahresabschluss hat dagegen Monate Zeit. Wer nach dem Wegfall der Stelle zuerst an die Bilanz denkt, schaut auf die falsche Uhr.

Dieser Beitrag ordnet die Fristen nach Dringlichkeit. Sie sehen, welche Frist als erste kippt, welche Sanktion an jeder hängt und was die Finanzleitung in den ersten Tagen sichern sollte, wenn die Buchhaltung unbesetzt ist und Fristen laufen.

Buchhalter weg, gesetzliche Fristen: die Reihenfolge, in der sie kippen

Der häufigste Fehler nach einer Kündigung in der Buchhaltung: Man denkt an das Sichtbarste, den Jahresabschluss. Der hat aber den längsten Vorlauf. Die Fristen, die zuerst reißen, sind die unscheinbaren monatlichen.

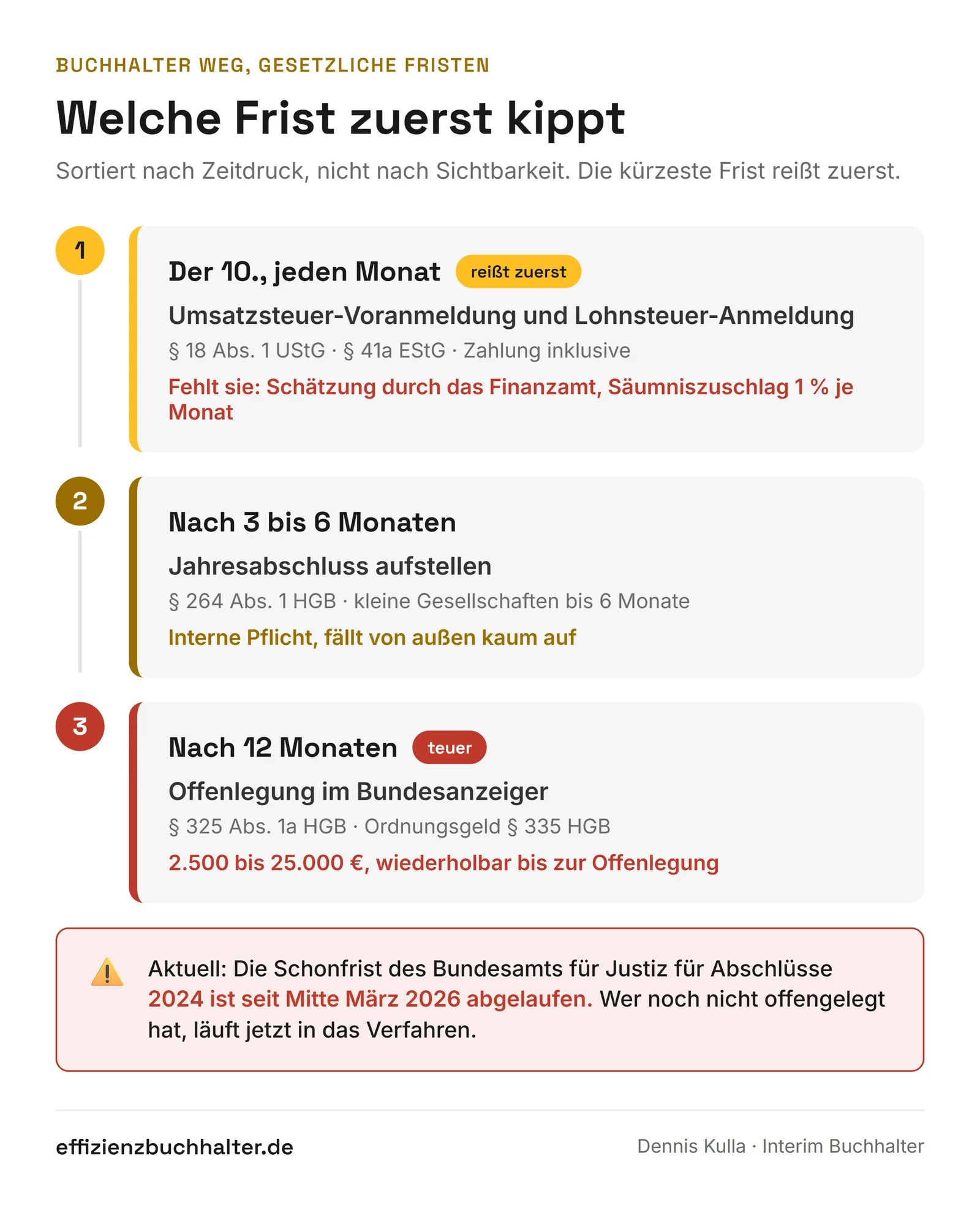

Die Reihenfolge nach Zeitdruck:

- Monatlich, der 10.: Umsatzsteuer-Voranmeldung und Lohnsteuer-Anmeldung. Kürzeste Frist, kommt jeden Monat wieder.

- 3 bis 6 Monate: Aufstellung des Jahresabschlusses (§ 264 Abs. 1 HGB).

- 12 Monate: Offenlegung im Bundesanzeiger (§ 325 Abs. 1a HGB).

Je kürzer die Frist, desto eher merken Sie die Lücke. Genau deshalb gehört die Aufmerksamkeit in den ersten Tagen den monatlichen Pflichten, nicht der Bilanz.

Zuerst der 10.: Umsatzsteuer und Lohnsteuer

Bei monatlicher Abgabe sind Umsatzsteuer-Voranmeldung und Lohnsteuer-Anmeldung jeweils bis zum 10. des Folgemonats elektronisch zu übermitteln, die Zahlung inklusive. Fällt die Stelle Anfang des Monats weg, ist die nächste Frist oft nur Tage entfernt.

Was passiert, wenn die Anmeldung ausbleibt:

- Verspätungszuschlag. Bei einer verspäteten Voranmeldung liegt er im Ermessen des Finanzamts (§ 152 Abs. 1 AO). Erst bei der Jahreserklärung wird er zwingend, dann mit 0,25 Prozent je angefangenem Monat, mindestens 25 Euro je Monat und höchstens 25.000 Euro.

- Schätzung. Reicht niemand ein, schätzt das Finanzamt die Besteuerungsgrundlagen. Die Schätzung fällt meist höher aus als die echte Zahl und bindet später Korrekturaufwand.

- Säumniszuschlag. Wird die Steuer zu spät bezahlt, fällt zusätzlich 1 Prozent je angefangenem Monat auf den rückständigen Betrag an (§ 240 AO).

Bei der Lohnsteuer kommt der soziale Druck dazu: Löhne und Gehälter laufen weiter, die Lohnsteuer dahinter ebenfalls. Eine Entlastung gibt es nur auf der Umsatzsteuer-Seite, die Dauerfristverlängerung (§ 46 UStDV) verschiebt die Frist um einen Monat. Für die Lohnsteuer gibt es das nicht.

Bei einem Großhändler mit rund 80 Mitarbeitern war die Stelle in der Finanzbuchhaltung sechs Wochen unbesetzt. Als ich übernahm, fehlten zwei Umsatzsteuer-Voranmeldungen, das Finanzamt hatte für einen Monat bereits geschätzt. Die Schätzung lag rund 18.000 Euro über der tatsächlichen Zahllast. Das Geld war nicht weg, aber gebunden, bis die korrigierte Anmeldung durch war.

Dann der Abschluss: aufstellen und offenlegen

Der Jahresabschluss hat zwei getrennte Fristen, und beide werden gern verwechselt.

Aufstellung: Kapitalgesellschaften stellen den Abschluss innerhalb von drei Monaten nach Geschäftsjahresende auf, kleine Gesellschaften haben bis zu sechs Monate (§ 264 Abs. 1 HGB). Das ist eine interne Pflicht, sie fällt von außen kaum auf, bis die nächste Stufe ansteht.

Offenlegung: Der festgestellte Abschluss muss spätestens zwölf Monate nach dem Bilanzstichtag offengelegt werden (§ 325 Abs. 1a HGB). Hier wird es teuer, wenn niemand handelt.

Bleibt die Offenlegung aus, leitet das Bundesamt für Justiz ein Ordnungsgeldverfahren ein. Es droht zunächst eine Sechs-Wochen-Frist an, danach setzt es ein Ordnungsgeld zwischen 2.500 und 25.000 Euro fest, und es ist wiederholbar, bis offengelegt wird (§ 335 HGB).

Aktuell ist das besonders relevant. Das Bundesamt hatte die Verfolgung für Abschlüsse zum 31.12.2024 ausgesetzt, aber nur bis Mitte März 2026. Diese Schonfrist ist abgelaufen. Wer den Abschluss 2024 noch nicht offengelegt hat und die Stelle dafür unbesetzt ist, läuft jetzt in das Verfahren hinein. Eine versäumte Frist in der Buchhaltung wird hier zu einer Zahlung, die sich wiederholt.

Ein Wort zur Haftung: Das Ordnungsgeld trifft die Gesellschaft und ihre gesetzlichen Vertreter, also die Geschäftsführung. Bei den Steuern haftet die Geschäftsführung dagegen nicht automatisch. Die persönliche Haftung nach § 69 AO greift erst bei Vorsatz oder grober Fahrlässigkeit. Eine reine Vakanz reicht dafür nicht. Trotzdem bleibt die Verantwortung oben, wenn die Stelle leer ist.

Die ersten fünf Tage: was die Finanzleitung sofort sichern sollte

Wenn die Buchhaltung unbesetzt ist und Fristen laufen, zählt die Reihenfolge. Diese Liste sortiert nach Dringlichkeit, nicht nach Sichtbarkeit:

- Nächsten 10. im Kalender markieren. Welche Voranmeldungen und Anmeldungen stehen vor der nächsten Besetzung an? Das ist die erste echte Deadline.

- Zugänge sichern. ELSTER, DATEV, Online-Banking, Bundesanzeiger-Zugang. Ohne Zugänge steht jede Frist still.

- Offene Anmeldungen prüfen. Fehlt schon eine Voranmeldung? Dann Dauerfristverlängerung und Korrektur vor Schätzung priorisieren.

- Status Jahresabschluss klären. Ist 2024 offengelegt? Wenn nein, hat das nach dem Ende der Schonfrist Vorrang.

- Übergabe oder Überbrückung organisieren. Entweder der ausscheidende Mitarbeiter dokumentiert, oder eine Vertretung übernimmt, bevor die erste Frist reißt.

Die meisten dieser Schritte kosten keine Woche, aber sie entscheiden, ob Sie die nächste Frist halten oder hinterherlaufen. Wer hier strukturiert vorgeht, statt nach Bauchgefühl, verliert weniger Geld an Schätzungen und Säumniszuschlägen.

Wie eine geordnete Übernahme abläuft, habe ich in fünf Schritten beschrieben, wenn der Buchhalter kündigt. Wie schnell eine Vertretung produktiv ist, zeigt mein 48-Stunden-Einsatz als Interim Buchhalter. Und wie der Jahresabschluss trotz Lücke pünktlich und prüfsicher bleibt, steht in einem eigenen Beitrag.

Fazit

Ist der Buchhalter weg, gesetzliche Fristen warten nicht auf die Nachbesetzung. Die kürzeste Frist reißt zuerst: Umsatzsteuer und Lohnsteuer am 10. des Monats. Der Jahresabschluss hat länger Zeit, aber bei der Offenlegung wird es mit 2.500 bis 25.000 Euro Ordnungsgeld richtig teuer, und die Schonfrist für die 2024er-Abschlüsse ist seit Mitte März 2026 vorbei. Der Fehler ist fast immer derselbe: zuerst auf die sichtbare Bilanz schauen statt auf die Frist, die als nächste fällig ist. Wer die Reihenfolge kennt und die ersten Tage strukturiert nutzt, hält die Pflichten in der Spur, auch wenn die Stelle noch leer ist.

Häufige Fragen

Welche Frist reißt zuerst, wenn der Buchhalter ausfällt?

Die monatlichen Steuerfristen. Umsatzsteuer-Voranmeldung und Lohnsteuer-Anmeldung sind beide bis zum 10. des Folgemonats fällig. Sie kommen jeden Monat wieder und haben den kürzesten Vorlauf, deshalb sind sie nach einem Ausfall die erste echte Deadline.

Was kostet eine versäumte Offenlegung des Jahresabschlusses?

Das Bundesamt für Justiz setzt nach einer Sechs-Wochen-Androhung ein Ordnungsgeld zwischen 2.500 und 25.000 Euro fest (§ 335 HGB). Es ist wiederholbar, bis offengelegt wird. Für Abschlüsse zum 31.12.2024 ist die Schonfrist seit Mitte März 2026 abgelaufen.

Haftet die Geschäftsführung persönlich, wenn die Buchhaltung unbesetzt ist?

Beim Ordnungsgeld zur Offenlegung trifft es Gesellschaft und Geschäftsführung. Bei den Steuern haftet die Geschäftsführung nicht automatisch. Die persönliche Haftung nach § 69 AO setzt Vorsatz oder grobe Fahrlässigkeit voraus, eine reine Vakanz allein reicht dafür nicht.

Kann ich die Steuerfristen verschieben, bis die Stelle wieder besetzt ist?

Nur teilweise. Die Umsatzsteuer-Voranmeldung lässt sich über die Dauerfristverlängerung (§ 46 UStDV) um einen Monat schieben. Für die Lohnsteuer-Anmeldung gibt es diese Möglichkeit nicht, sie bleibt am 10. fällig.

Was passiert, wenn niemand die Umsatzsteuer-Voranmeldung abgibt?

Das Finanzamt schätzt die Besteuerungsgrundlagen. Die Schätzung liegt meist über der tatsächlichen Zahllast und bindet später Korrekturaufwand. Dazu kann ein Verspätungszuschlag kommen, und bei zu später Zahlung ein Säumniszuschlag von 1 Prozent je angefangenem Monat.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und entlastet kaufmännische Leitungen und Finanzverantwortliche im Mittelstand, wenn die operative Buchhaltung wegbricht. Er übernimmt laufende Buchhaltung, Umsatzsteuer-Voranmeldung, Monatsabschlüsse und Jahresabschlussvorbereitung und ist ab Einsatzbeginn in 48 Stunden produktiv. Danach hinterlässt er Strukturen, die ohne ihn laufen.

Buchhaltung unbesetzt oder im Rückstand?

Wenn eine Stelle wegbricht, laufen die Fristen weiter. Ich übernehme die laufende Buchhaltung und halte Umsatzsteuer, Lohnsteuer und Abschluss in der Spur. Schreiben Sie mir an [email protected], Antwort innerhalb 24 Stunden, oder buchen Sie ein Erstgespräch, 15 Minuten, kostenlos.

Danach, kein Muss: Prozesse anschauen und Strukturen hinterlassen, die ohne mich laufen. Der zweite Schritt, wenn die Lücke gefüllt ist.